Synthèse du marché

1.1 Présentation et délimitation

Le cognac est produit dans une aire d’appellation d’origine contrôlée (AOC), délimitée par décret en 1909. Le vignoble dédié à la production de six crus différents couvre ainsi 75 000 hectares, qui s’étendent sur la Charente-Maritime, une grande partie de la Charente, et quelques communes de la Dordogne et des Deux-Sèvres. Cette eau-de-vie, appartient à la catégorie des vins et spiritueux et est consommée en apéritif ou en digestif en France.

Le marché du cognac en France, est concentré puisqu’un nombre réduit d’acteurs y opère. Parmi les acteurs au coté des grandes maisons, on compte des viticulteurs, des maisons de négoce, des coopératives et des bouilleurs, de profession ou de cru.

Le marché du cognac représente pour les acteurs du secteur un chiffre d’affaires en progression régulière, avec une croissance annuelle moyenne de 7,6% entre 2015 et 2019. Le marché a diminué en 2020 à cause de la crise sanitaire, mais retrouve des chiffres similaires à l'avant-crise dès 2021.

L'essentiel de la production française est exportée à l’international (États-Unis, Chine et Singapour notamment).

Le marché est très concentré, puisque quatre entreprises se partagent 80% du marché mondial (Henessy chez LVMH, Rémy Martin chez Rémy Cointreau, Martell chez Pernod-Ricard, Courvoisier chez Fortune Brands). Mais la concurrence est de plus en plus rude sur les marchés internationaux, et d’autres types de brandy, tels que l’armagnac et le calvados, essaient aussi de s’exporter aux États-Unis et en Asie.

La faible consommation en France peut notamment s’expliquer par la vision qu’ont les personnes du cognac : une boisson consommée principalement dans le milieu des affaires. Aux États-Unis, le cognac bénéficie d’une image plus « branchée » et est disponible dans les bars et boîtes de nuit du pays, enfin en Chine, le cognac est considéré comme une boisson qui se consomme principalement lors des événements de société (réception) ou sociaux (en boîte de nuit et dans les bars).

La tendance est à la "premiumisation" des produits, dans le but de se démarquer, avec des bouteilles de cognac qui se vendent de plus en plus cher à l’unité. De plus les exploitants ont également, la volonté d’améliorer leur relation à l’environnement en limitant par exemple, leur utilisation de pesticides et/ou en utilisant de nouvelles techniques de culture plus « vertes ».

1.2 Un marché mondial en croissance sur le long terme

La valeur globale du marché du cognac augmente plus vite que la consommation mondiale, ce qui est dû à une hausse des prix.

Entre 2020 et 2021, les expéditions ont augmenté de + 16,2 % en volume et de + 30,9 % en valeur. Ce qui représente un total de 223,2 millions de bouteilles (contre 211,2 millions en 2019) pour un chiffre d’affaires de 3,6 milliards d’euros (3,6 milliars d’euros aussi en 2019) au départ de Cognac. [SudOuest]. Après une année 2020 impactée par la crise sanitaire, où le marché du Cognac avait connu une baisse 11,3 % en volume et 22,3% en valeur [LeFigaro], les expéditions sont reparties à la hausse en 2021.

97,6 % de la production de Cognac, soit près de 217,5 millions de bouteilles, est exporté en 2021. [BNIC]

La zone Nafta (Canada, Etats-Unis, Mexique) représentent 51,5 % des expéditions, pour un total de 115 millions de bouteilles en 2021. Soit 5% de plus qu'en 2019. [SudOuest]

Le marché mondial a connu trois crises importantes durant les vingt dernières années [Unigrains] :

- en 2008-2009, le marché souffre des retombées de a crise économique, reculant de 13% en valeur et 18% en volume.

- depuis 2012, la crise du marché chinois entraîne une baisse de la demande et des exportations vers ce pays, de l'ordre de 7% en volume. Le marché chinois a été fortement affecté et perd 12% en valeur entre 2012 et 2014.

- La crise de la Covid-19 entraîne sans surprise une baisse de la consommation et des exportations en 2020. (voir partie 1.5)

La France, bien que seule productrice, n'est que le cinquième marché du cognac.

1.3 Le cognac : un spiritueux français prestigieux

Le cognac est l’un des spiritueux les plus prestigieux, aux côtés de l’armagnac, aidé par des investissements importants de la part des entreprises du luxe françaises (Pernod Ricard détient Martell et LVMH détient Hennessy).

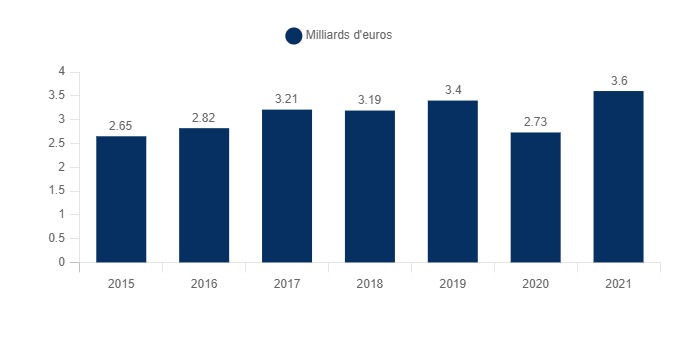

Le marché du cognac représente pour les acteurs du secteur un chiffre d’affaires de près de 3,6 milliards d’euros en 2021. Ce chiffre est en progression constante, exception faite de l'année 2020 à cause de la crise sanitaire, qui a vu une baisse de la taille du marché de 22%. En 2021 cependant, le marché retrouve des chiffres proches et même supérieurs à ceux de l'avant crise. [Douanes françaises, Sud-Ouest, Les Échos]

Évolution de la taille du marché du cognac

France, 2015 - 2019, milliards €

L’essentiel du chiffre d’affaire du marché est capté par 4 grandes maisons : Hennessy, Martell, Rémy Martin et Courvoisier. Ils côtoient cependant de nombreux acteurs, tels que des viticulteurs (presque 4 300 en 2021), des maisons de négoce (266 en 2021) et des bouilleurs, de profession ou de cru (120 en 2021). [BNIC]

Bien qu’il s’agisse d’un spiritueux français, l’essentiel de la production est exporté à l’international (États-Unis, Chine et Singapour notamment), où la consommation est bien plus importante qu’en France ; ainsi 97,6% du cognac est consommé à l'étranger en valeur.

La faible consommation en France peut notamment s’expliquer par la vision qu’ont les personnes du cognac : une boisson consommée principalement dans le milieu des affaires. Aux États-Unis, le cognac bénéficie d’une image plus « branchée » et est disponible dans les bars et boîtes de nuit du pays (une place occupée par le whisky en France). [BFM Business]

D’autant que la concurrence est de plus en plus rude sur les marchés internationaux. D’autres types de brandy, tels que l’armagnac et le calvados, essaient aussi de s’exporter en Amérique et en Asie. Ainsi, 32% des exportations d’armagnac se font à destination de l'Asie, et 27% à destination de l'Amérique. [Douanes françaises]

1.4 Les exportations de cognac se dirige vers l’Asie et l’Amérique

Les spiritueux restent des boissons moins consommées par les Français que par les habitants de pays étrangers (notamment États-Unis et Chine), qui les associent à des boissons courantes mais haut de gamme. De ce fait, la plupart des spiritueux produits en France sont exportés à l’international. En 2020, les exportations de spiritueux représentaient un volume de 407,4 millions de litres, contre 227 millions de litres seulement vendus en France en GMS et CHR. [FFS]

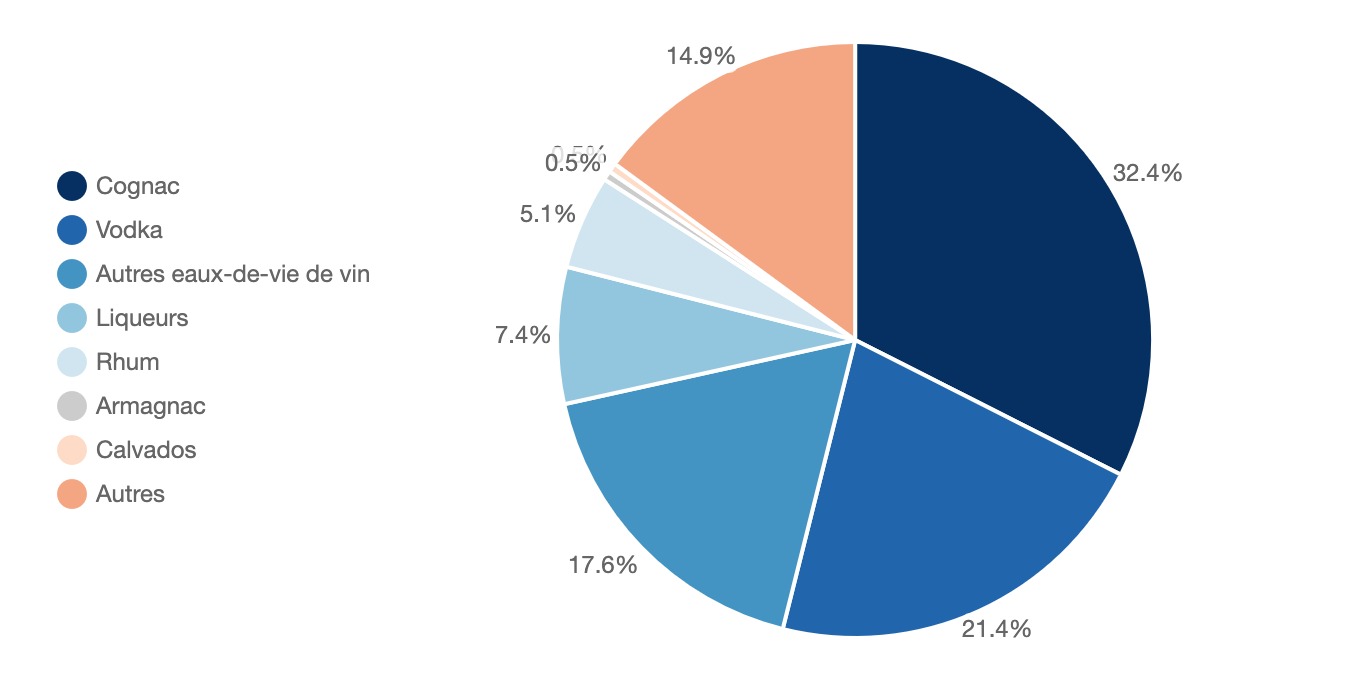

En volume, les principaux spiritueux exportés sont le cognac (32.4%) et la vodka (21.4%), car il existe de grands marchés de consommation dans les pays étrangers, alors que d’autres spiritueux comme le calvados restent notamment des produits régionaux, peu connus à l’étranger.

Répartition des exportations en volume

France, 2018, %

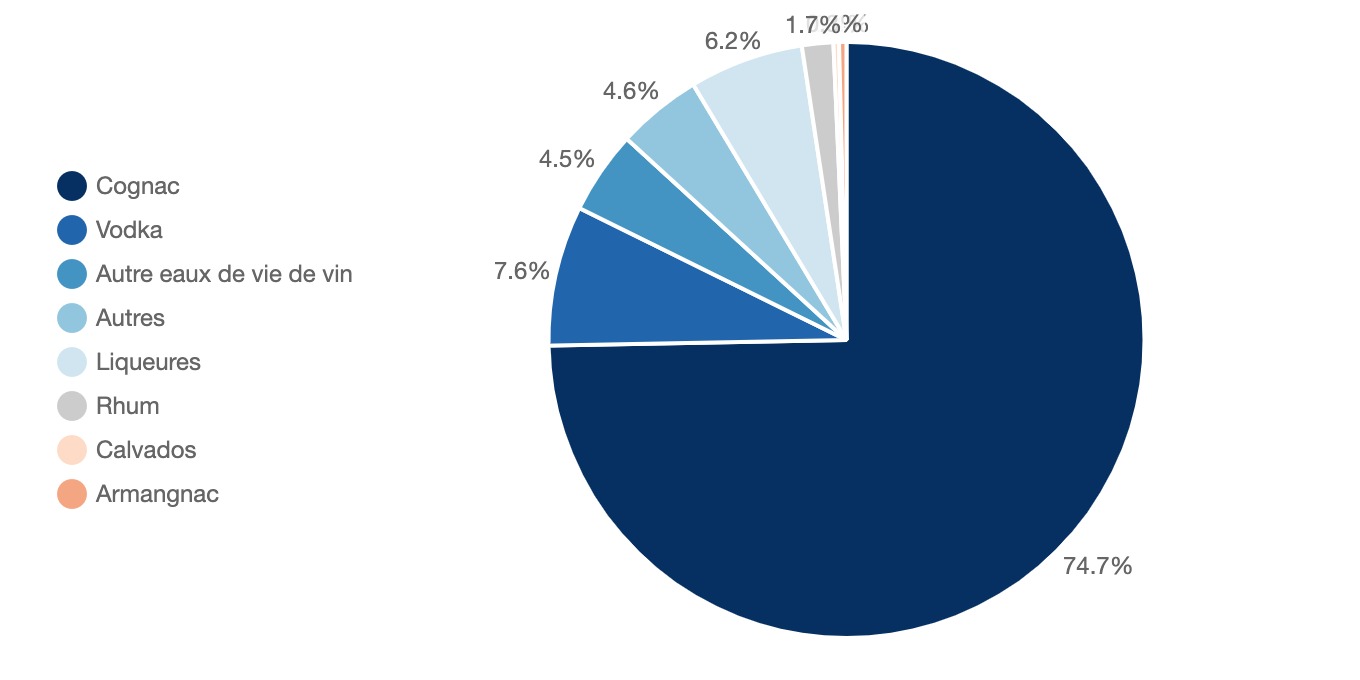

Quant à la valeur des exportations de spiritueux, elle est largement dominé par le cognac (74.7%), la vodka n’arrivant que loin derrière (7.6%). Ce sont donc des bouteilles relativement chères qui sont exportées à l’international, bénéficiant dans les pays clients d’une image d’un produit de luxe.

Répartition des exportations en valeur

France, 2018, %

Dans le cas du cognac, les exportations représentent presque uniquement le seul débouché de la filière, puisque 97,3% de la production est exportée. [BNIC]

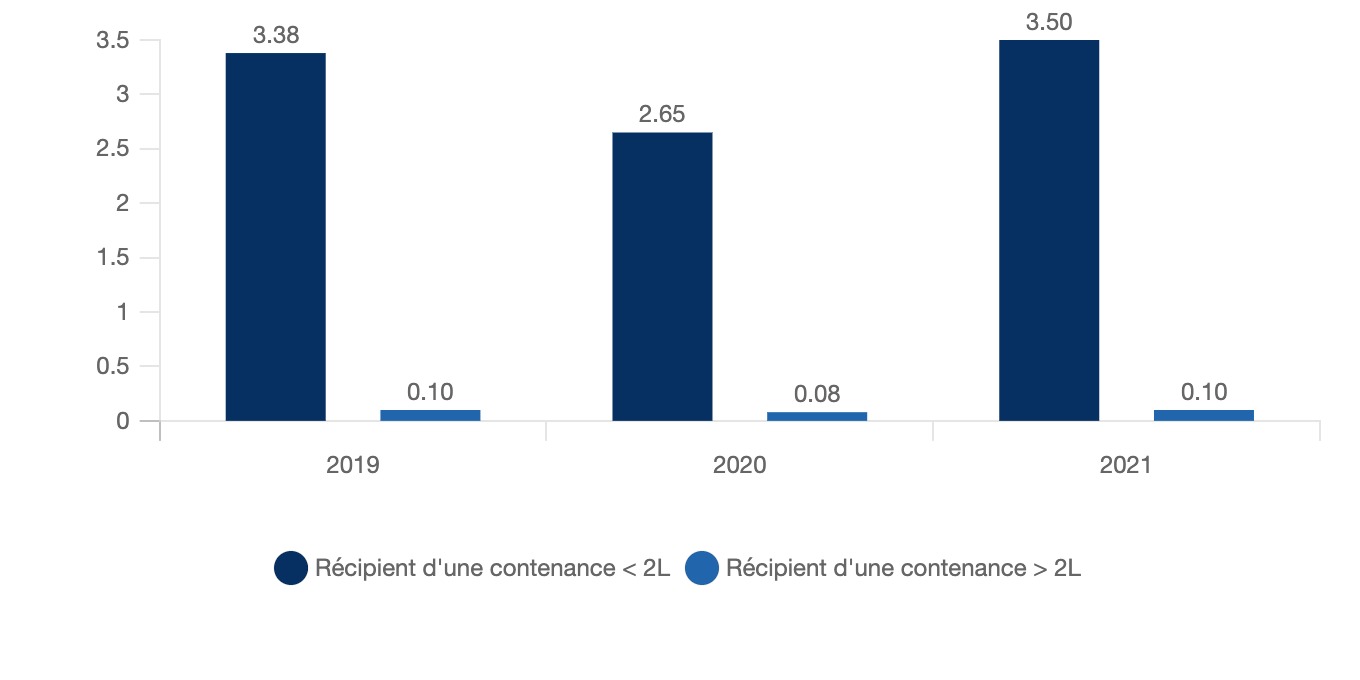

Les exportations augmentent régulièrement depuis 2014. Entre 2018 et 2019, le montant des exportations a augmenté de 11,4% en valeur et de seulement 6,6% en volume, ce qui montre que les producteurs essaient de monter en gamme avec le temps. [Douanes françaises] On remarque sur le graphique suivant que la grande majorité des bouteilles exportées ont une contenance inférieure ou égale à 2 litres.

Valeur des exportations de cognac

France, 2018 - 2019, milliards €

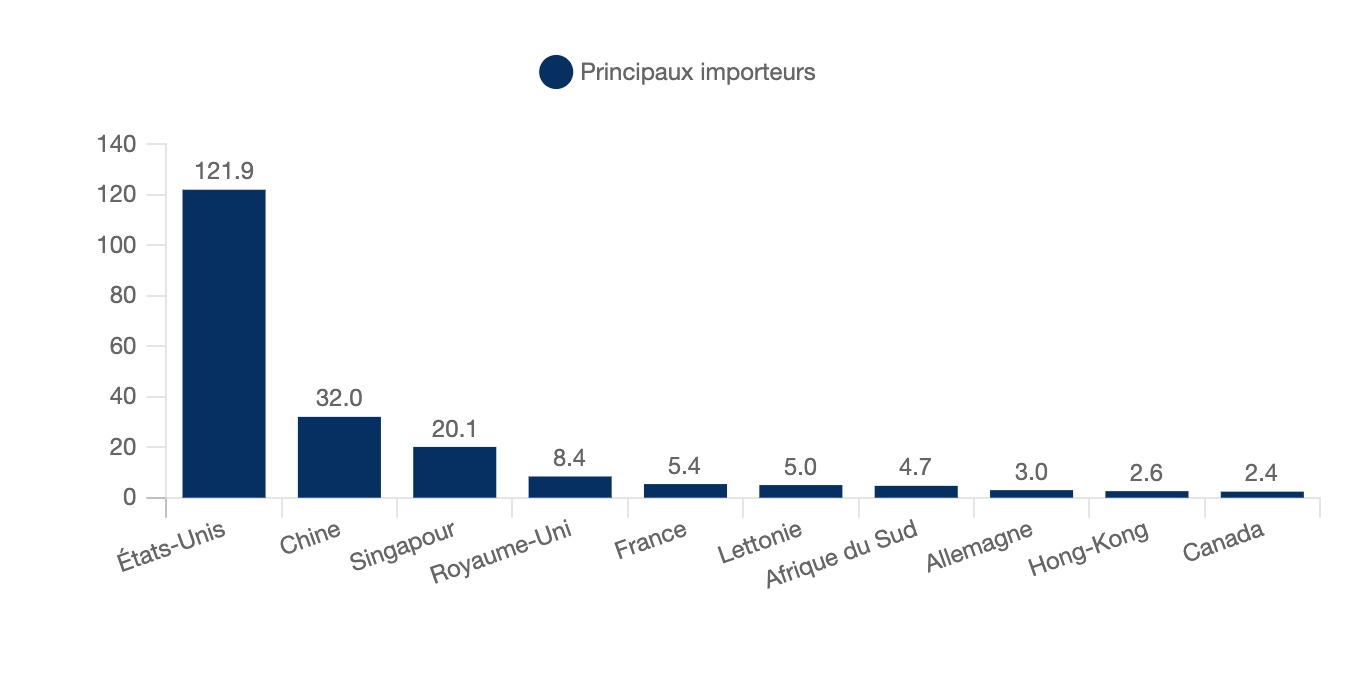

Les principaux pays acheteurs de cognac sont les États-Unis (115 millions de bouteilles) et l’Asie de l’Est et notamment la Chine (plus de 50 millions de bouteilles dans la région). Le BNIC (Bureau National Interprofessionnel du Cognac) identifie plusieurs marchés émergents pour les exportateurs de cognac en 2019. [BNIC] Les principaux sont :

- Les Caraïbes (1,9 million de bouteilles)

- L’Afrique du Sud (3,3 millions de bouteilles)

- Le Vietnam (0,9 millions de bouteilles)

Principaux pays acheteurs de cognac

Monde, 2019, millions de bouteilles

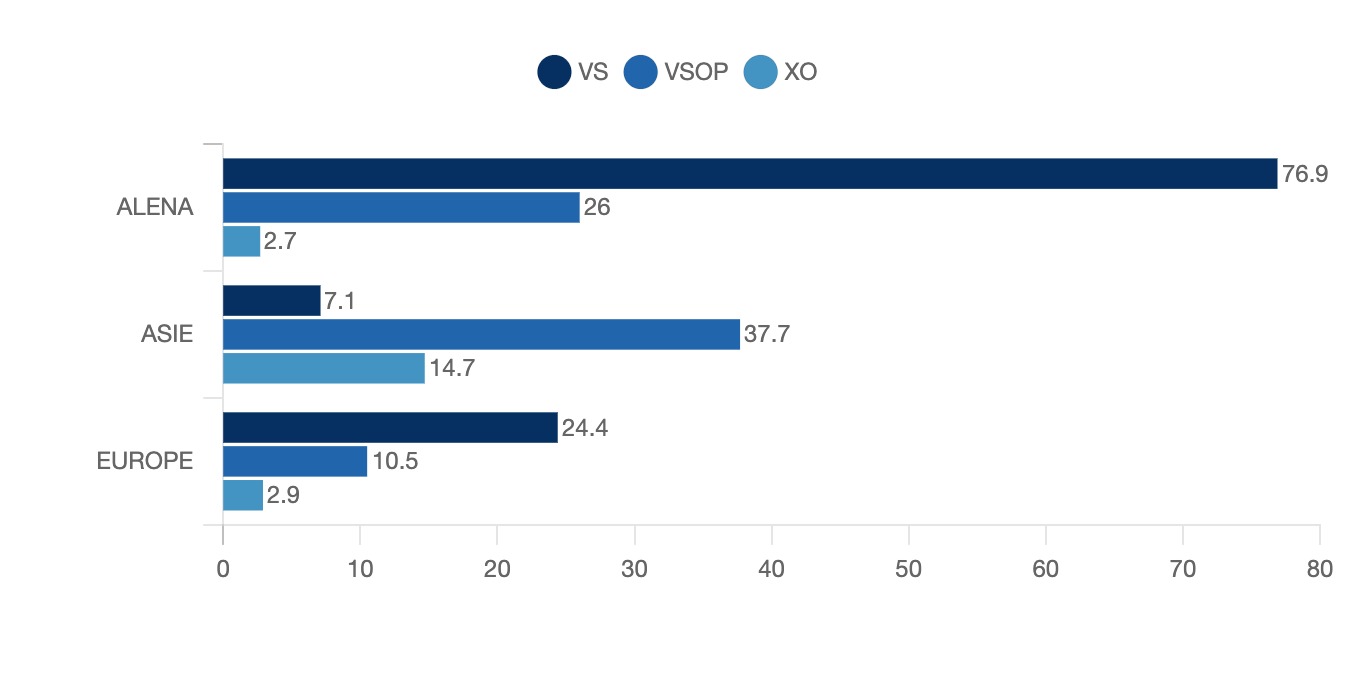

Il convient cependant de noter que ce ne sont pas les mêmes types de cognac qui sont exportés dans les différentes régions du monde. L’Amérique du Nord importe principalement des cognacs V.S. (jeunes, dont l’eau-de-vie la plus jeune a seulement 3 ans au minimum), alors que l’Asie est plus consommatrice de cognacs V.S.O.P. et XO (vieillis, dont l’eau-de-vie la plus jeune a au moins 5 et 10 ans respectivement). [BNIC]

Répartition des exportations par type de cognac, par région

Monde, 2019, millions de bouteilles

Si le détail par segment produit pour la campagne 2021-2022 n'est pas encore disponible. Il convient de mentionner que sur la période du 1er août 2021 au 31 juillet 2022, les expéditions de Cognac ont atteint 222,1 millions de bouteilles pour 3,8 milliards d'euros.

- En détails, la zone NAFTA, avec 121,7 millions de bouteilles expédiées sur la campagne et une baisse de 2,7 % en volume et une hausse de 18,7 % en valeur par rapport à la campagne précédente, reste le premier marché du Cognac.

- Les expéditions vers l’Extrême-Orient enregistrent, avec 51,9 millions de bouteilles expédiées, une baisse de 7,6 % en volume et une hausse de 16,6 % en valeur par rapport à la campagne précédente.

- Les expéditions en Europe enfin suivent une tendance stable (- 0,3 % en volume et une hausse de 11,3 % en valeur) par rapport à la campagne précédente, pour un total de 36,6 millions de bouteilles expédiées.

1.5 Un marché impacté par la crise de la Covid-19 en 2020

En 2019, ce sont 213 millions de bouteilles de cognac qui ont été vendues dans le monde, notamment aux États-Unis (un peu plus de 100 millions de bouteilles), et en Asie (environ 50 millions de bouteilles). [BNIC] En 2020, année de la crise sanitaire liée au coronavirus, c'est 192 millions de bouteilles qui sont expédiées, soit une baisse en volume de 11,3% par rapport à 2019. La baisse en valeur est plus importante et atteint -22,3% entre 2019 et 2020. Le marché a donc était fortement impacté sur l'année 2020.

Cependant, dès l'année 2021, le marché du cognac retrouve des chiffres proches de ceux de 2019 avant la crise. En effet, 223,2 millions de bouteilles sont vendues en 2021, soit 12 millions de plus qu'en 2019 et 31 millions de plus qu'en 2020. De plus, le chiffre d'affaires total du secteur est de 3,6 milliards d'euros en 2021, contre 3,4 milliard en 2019.

Analyse de la demande

2.1 Une consommation d’alcool en baisse en France

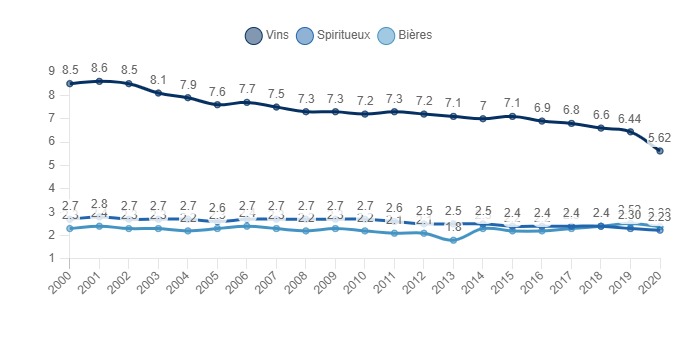

Année après année, la consommation d’alcool continue de diminuer en France. Il s’agit d’une tendance structurelle, liée à une population plus urbaine qui fait de plus en plus attention à sa santé et qui s’identifie de moins en moins avec les « anciens » produits alcoolisés comme le vin. [OFDT]

La baisse de la consommation concerne surtout les vins, dont la consommation par habitant a diminué de 1,4% en moyenne chaque année entre 2000 et 2018, passant de 8,5 l/hab/an à 6,6 l/hab/an. La baisse n’a pas été aussi importante pour les bières et les spiritueux, puisque la consommation est restée à un niveau relativement stable de 2,3 l/hab/an. En 2020 néamoins, la consommation d'alcool a connu une baisse par rapport à 2019 pour chaque catégorie.

Quantités d'alcool consommées par les Français

France, 2000 - 2018, l/hab

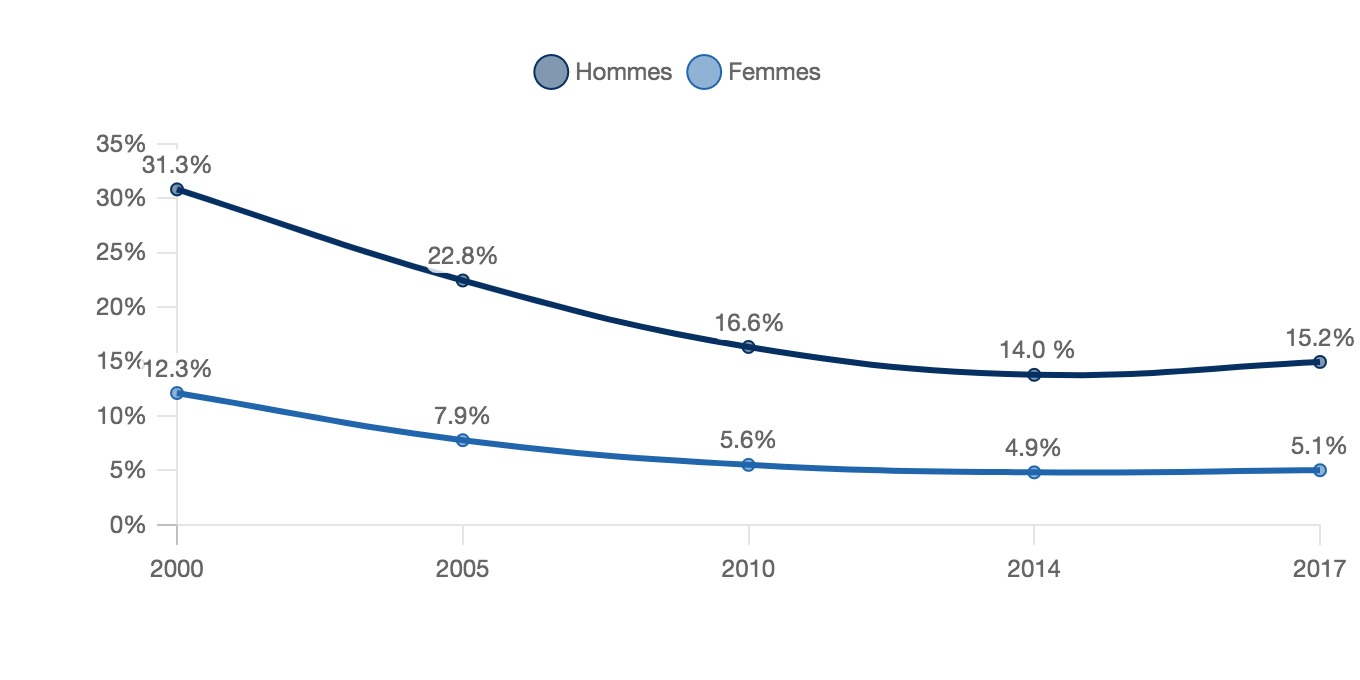

Cette baisse de la consommation coïncide avec une diminution de la régularité avec laquelle les Français consomment de l’alcool (divisée par deux en moyenne entre 2000 et 2017), ce qui ne change pas le fait que les hommes continuent à consommer de l’alcool plus régulièrement que les femmes.

Part de la population ayant consommé de l'alcool au cours des 7 derniers jours, par genre

France, 2000 - 2017, %

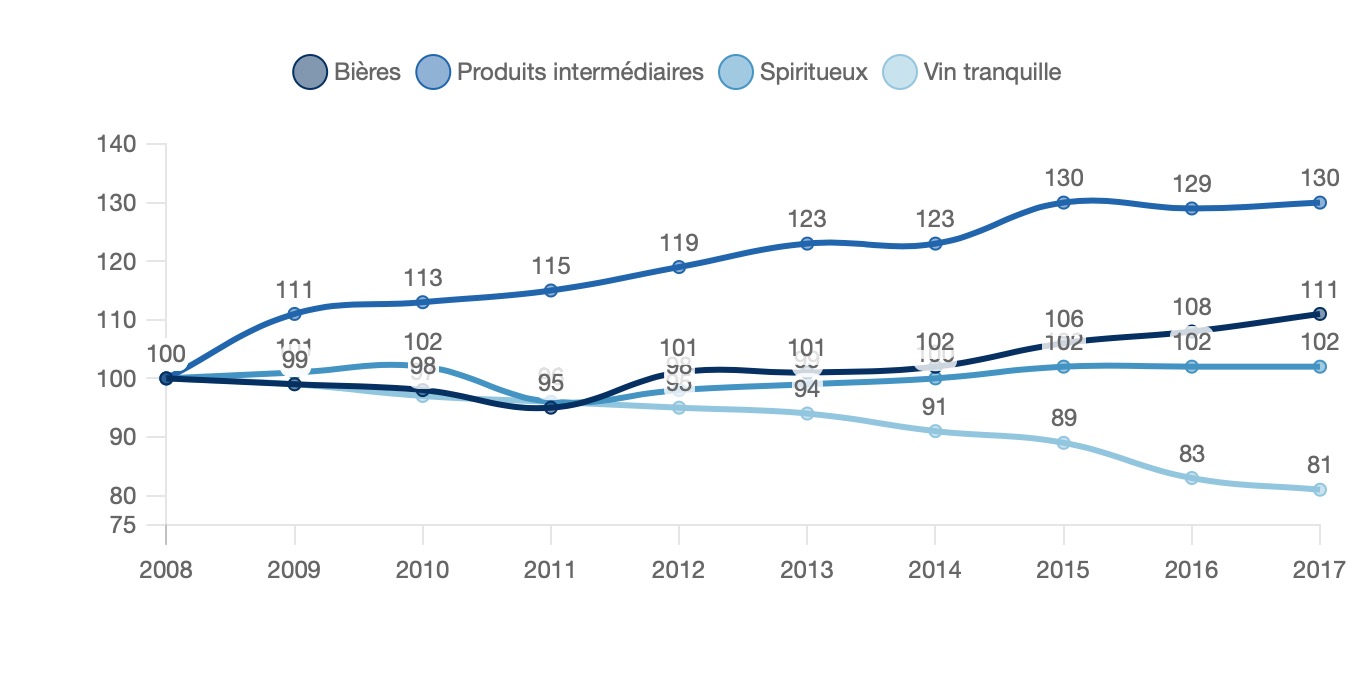

Certains segments réussissent cependant à mieux s’en sortir que les autres. Parmi les ménages qui ont continué à acheter des produits alcoolisés, les bières et les produits intermédiaires (apéritifs à base de vin et vins doux naturels) ont connu une forte augmentation de leur consommation, de +11% et +30% respectivement entre 2008 et 2017. [France Agrimer]

Cette évolution contraste fortement avec celle des vins tranquilles, dont la consommation parmi les ménages acheteurs a fortement diminué (-19% entre 2008 et 2017). Il est possible de supposer que la consommation en produits intermédiaires se substitue progressivement à celle en vins tranquilles.

Évolution des quantités achetées par ménage acheteur

France, 2008 - 2017, base 100 en 2008

2.2 La consommation de cognac varie selon les pays

Les États-Unis et la Chine sont les principaux importateurs de cognac, ce qui impose aux producteurs de connaître la clientèle locale afin de produire des produits adaptés.

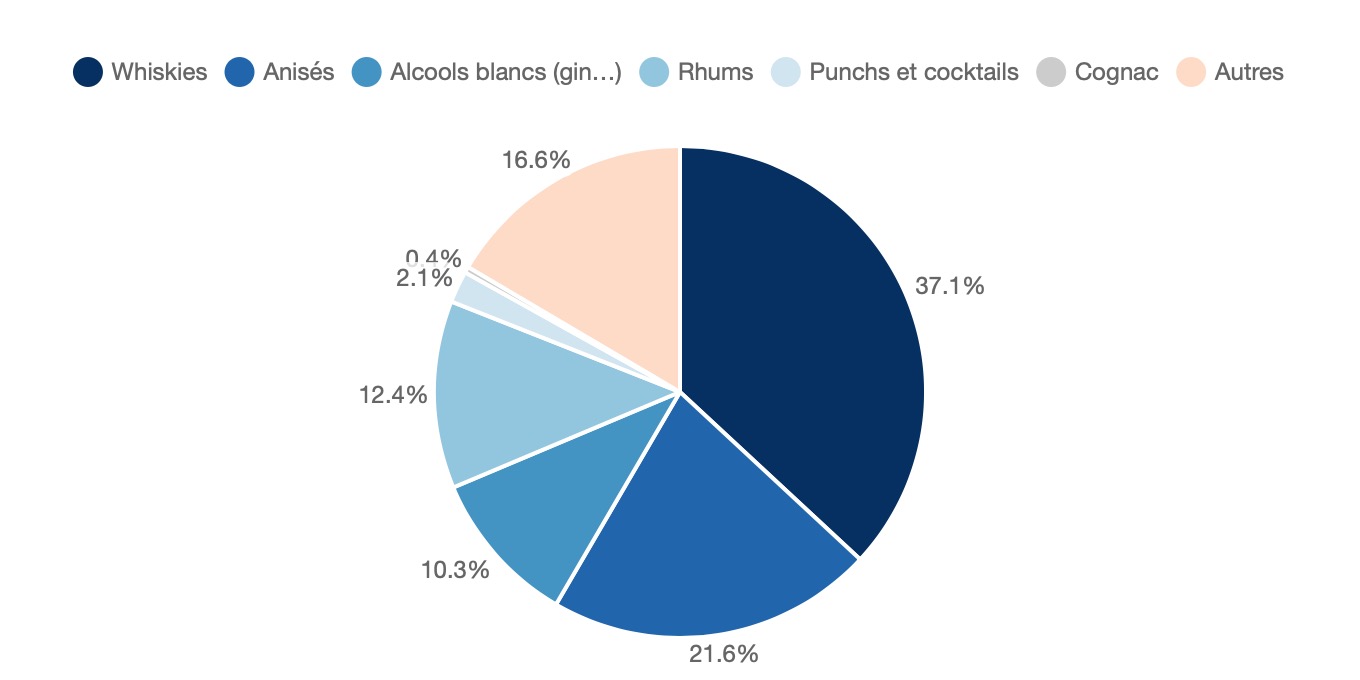

Cependant, malgré son importance dans les exportations de spiritueux français, le cognac représente une faible part de la consommation de spiritueux à l’échelle mondiale. Le whisky et les anisés représentent à eux deux 58,7% de cette consommation. Le cognac en représente seulement 0,4%. [FFS]

Répartition de la consommation mondiale de spiritueux

Monde, 2018, %

Cette différence importante entre les différents spiritueux est, en partie, liée au fait que le cognac soit une AOC (à l’inverse du whisky), ce qui limite sa production à une région particulière.

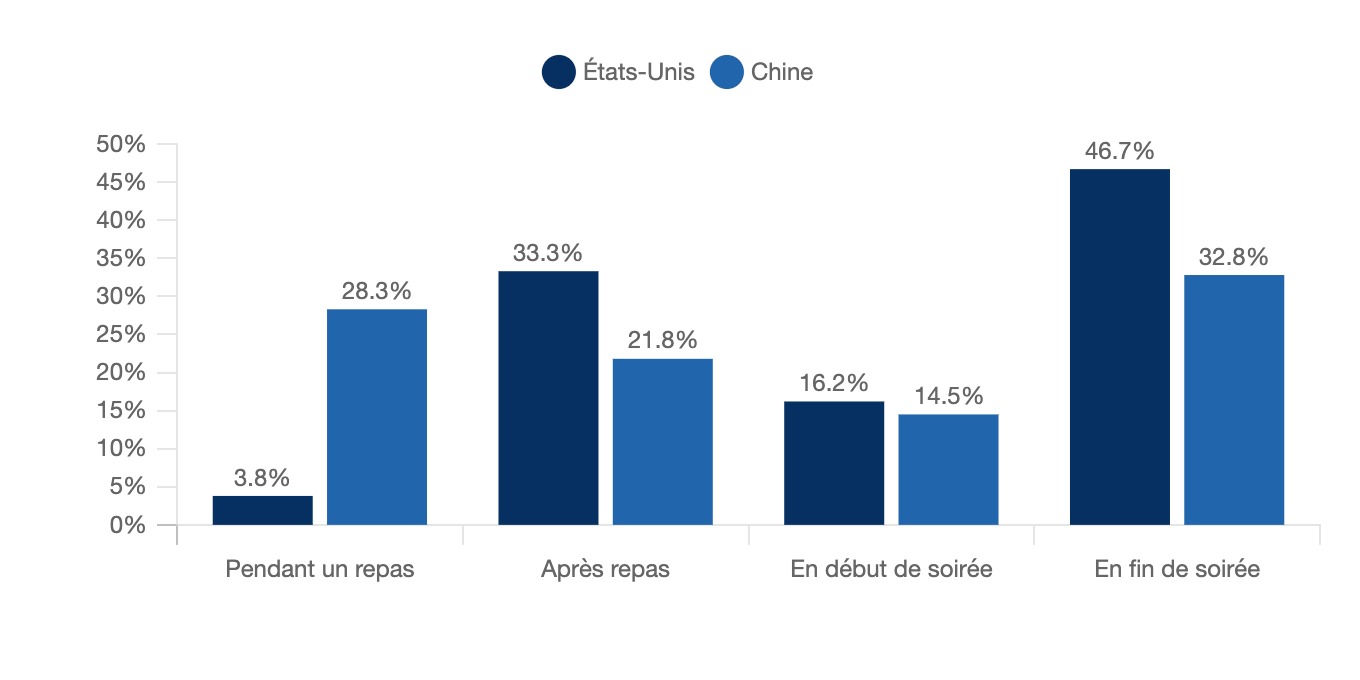

Une étude scientifique portant sur les habitudes de consommation du cognac en Chine et aux États-Unis a permis de mettre en relief un certain nombre de différences entre les deux pays, notamment sur la façon de consommer le cognac et les raisons motivant l’achat des bouteilles. [Science Direct]

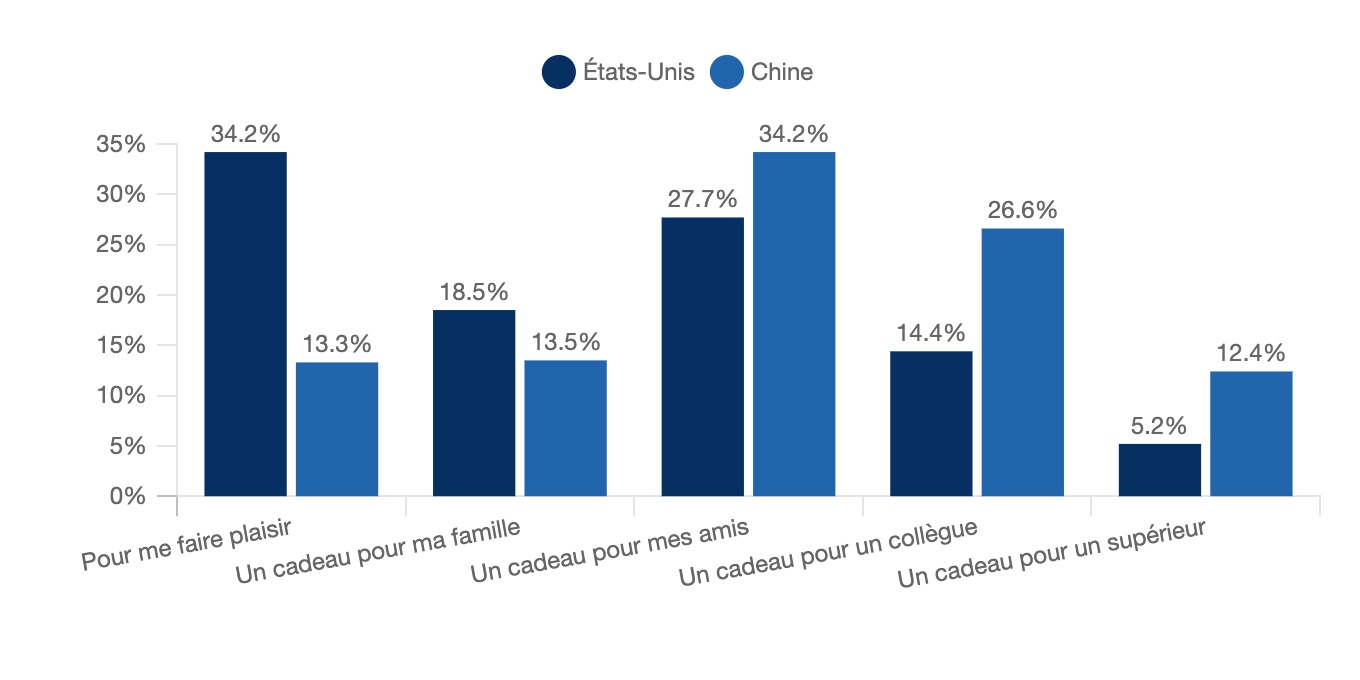

Moment privilégié de consommation du cognac

États-Unis et Chine, 2016, %

Alors qu’aux États-Unis le cognac se consomme principalement après les repas et en fin de soirée, les Chinois privilégient une consommation qui se fait pendant le repas, en accompagnement de la nourriture.

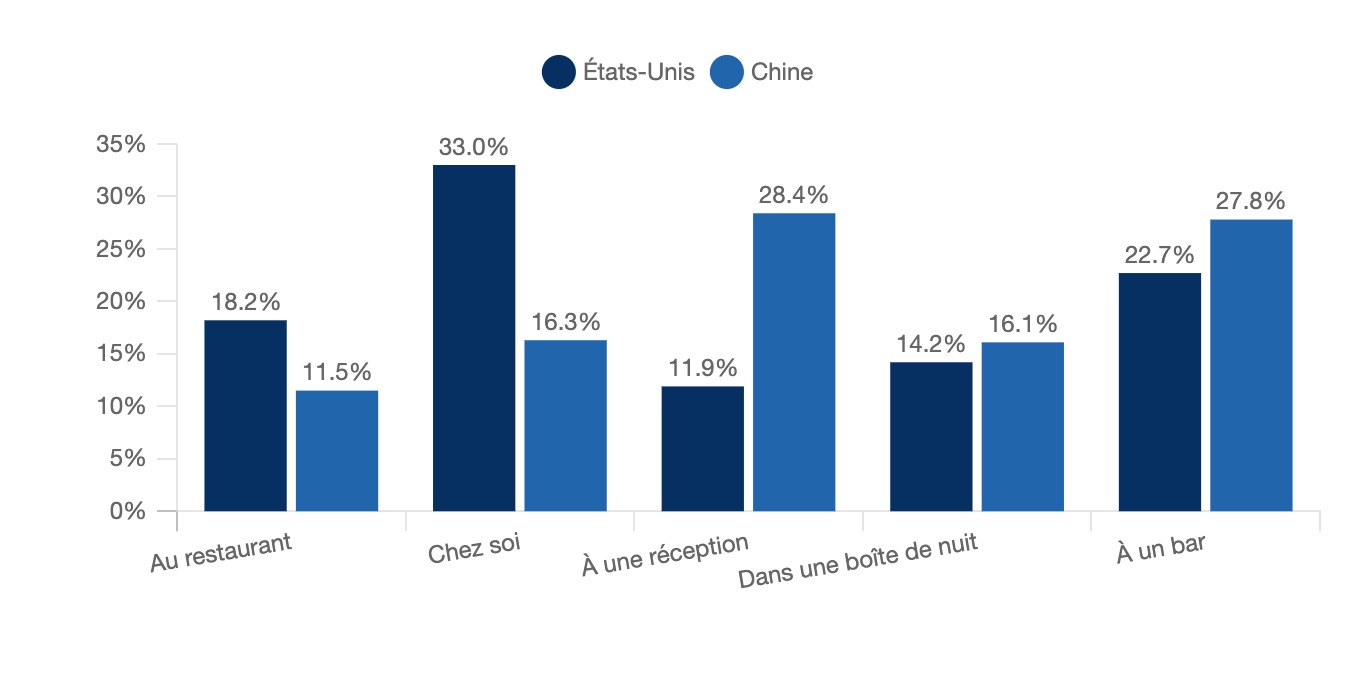

Les Américains ont aussi tendance à consommer le cognac dans leur foyer ou au bar, ce qui est cohérent avec leur propension à le consommer après le repas. À l’inverse, les Chinois perçoivent le cognac comme une boisson qui se consomme principalement lors des événements de société (réception) ou sociaux (en boîte de nuit et dans les bars).

Lieu privilégié de consommation du cognac

États-Unis et Chine, 2016, %

Cet aspect sociabilisant du cognac en Chine est confirmé par les raisons qui motivent l’achat d’une bouteille. Destiné principalement aux amis ou à des collègues de travail, le cognac est un cadeau luxueux qu’une personne peut faire à une autre. Aux États-Unis, le cognac est souvent offert à des amis, mais reste principalement une boisson que les consommateurs s’offrent à eux-mêmes.

Raisons motivant l'achat d'une bouteille de cognac

États-Unis et Chine, 2016, %

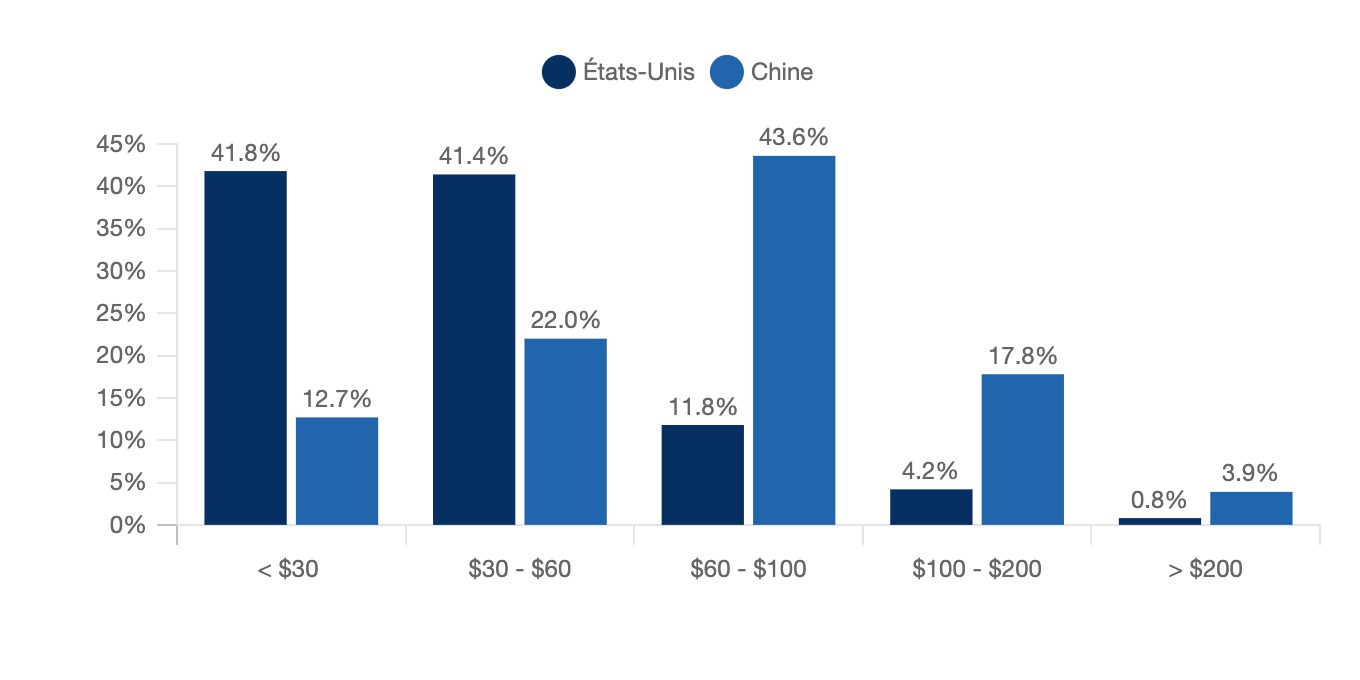

Pour cette raison, les montants que sont prêts à dépenser les consommateurs des deux pays sont radicalement différents. Puisqu’il s’agit souvent d’un achat destiné à la consommation personnelle aux États-Unis, la propension à payer est généralement inférieure à 60 US$ (pour 79,4% des consommateurs).

À l’inverse, en Chine, puisqu’il s’agit d’un cadeau luxueux, les consommateurs sont prêts à acheter des bouteilles plus vieilles (V.S.O.P et X.O.) et donc plus chères. La propension à payer des Chinois pour une bouteille de cognac est généralement supérieure à 60 US$ (pour 66% d’entre eux).

Montant que les consommateurs sont prêt à payer pour une bouteille de cognac

États-Unis et Chine, 2016, %

2.3 Le cognac, la « culture cocktail » et sa place dans le réseau CHR

Le cognac et la "culture cocktail"

Le cognac tend à s’adapter à la culture locale du pays dans lequel il est importé, utilisé selon l’image que les consommateurs locaux s’en font. Ainsi, le cognac a une place de choix dans la mixologie américaine, où il est consommé majoritairement jeune (97% des exportations), sous la forme de cocktail ou en long drink. Les bars à spiritueux ou cocktails sont implantés dans les centres urbains et s’adressent notamment aux jeunes professionnels qui cherchent à retrouver des produits authentiques. [BNIC]

En Chine, les spiritueux sont principalement consommés à table. De plus, la culture du cocktail s’est particulièrement développée dans les bars et karaokés, où se rendent les nouvelles classes moyennes aisées, ce qui représente plusieurs millions de nouveaux consommateurs chaque année.

En France, la moitié des habitants consomme des cocktails alcoolisés au moins occasionnellement, une consommation qui se fait régulièrement dans le logement (environ 3 consommateurs sur 4 sont concernés). [IPSOS]

Le cognac s'invite dans les bars et restaurants

Les professionnels du cognac veulent également attirer la demande des bars et restaurants en redonnant au cognac une image d'alcool pouvant être utilisé à table, en cocktail et pas uniquement en digestif. En donnant des recommandations d'accords à réaliser.

À titre d'exemple, le Bureau National Interprofessionnel du Cognac (BNIC) en association avec le magazine Barmag a organisé la Cognac Cocktail Connexion : une masterclass réservée aux professionnels, qui précède une dégustation qui place les accords "mets et cognac" à l'honneur.

2.4 Le cognac a longtemps été un produit de prédilection pour une partie de la population américaine

Selon l'étude Alcohol Consumption Tracker, publiée par IPSOS en 2017, la communauté noire a été une force motrice pour la vente de cognac en volume aux États-Unis : les buveurs de cognac noirs représentent 55% du marché. A contrario, les WASP (white anglo-saxon protestant) qui ont, quant à eux, une certaine prédilection pour le whisky.

Le cognac est prisé par la communauté afro-américaine depuis que les soldats G.I. l'ont découvert pendant la seconde guerre mondiale. Ainsi, le cognac a bénéficié d'une médiatisation à travers la musique jazz, rythm and blues et plus récemment du rap.

Les maisons de cognac ont donc mis en place de nombreux partenariats stratégiques pour développer leurs marques auprès de cette communauté :

- Dès les années 50, Hennessy cible la population afro-américaine en publiant des publicités dans les revues Jet et Ebony.

- Hennessy sponsorise une exposition du photographe Jonathan Mannion, qui a fait des portraits des stars du hip-hop sa spécialité

- Martell a contribué à sponsoriser un festival annuel de blues américain qui se déroule chaque année dans la ville de Cognac depuis deux décennies, attirant chaque année près de 30 000 visiteurs (principalement européens)

De manière plus récente, le cognac veut profiter de l'âge d'or du hip-hop en devenant la boisson iconique de la scène américaine :

- le rappeur Nas devient l’icône d’Hennessy USA en 2013

- Snoop Dogg est l'icône du cognac Landy de la maison Ferrand

- Jay Z s’est associé avec la maison Otard (propriété du Groupe Bacardi) pour réaliser le cognac d’Ussé

Structure du marché

3.1 Un secteur qui poursuit sa concentration

De nombreux acteurs sont actifs sur le marché du cognac, car beaucoup d’opérations sont nécessaires pour la fabrication du cognac, allant de la production des raisins, jusqu’à la commercialisation à l’international des produits. Les maisons de négociants (il y en avait 266 en 2021) sont généralement réputées (Hennessy, Courvoisier etc.). Leur rôle est de s’approvisionner auprès des viticulteurs et des distillateurs, de conditionner l’eau-de-vie achetée et de l’expédier ensuite. [Unigrains]

Le rôle des viticulteurs est de produire les vins blancs, qui sont ensuite revendus aux distillateurs, qui peuvent être des bouilleurs de cru (distillant leur propre production, ils étaient plus de 3 632 en 2021) ou des bouilleurs de profession (achetant du vin et revendant leur eau-de-vie, on en compte aujourd’hui 120 opérant dans la région, qui représentent 57,7% de la distillation). [BNIC, Cognac World]

Quelques coopératives sont apparues au cours des dernières années (C.A.R.C., Ocealia…). Leur rôle est de distiller les vins des membres ou d’acheter de l’eau-de-vie afin de conditionner et expédier leur propre cognac.

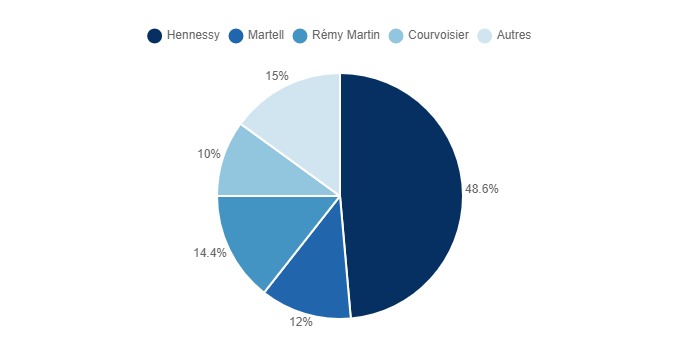

Le marché du cognac est aujourd’hui particulièrement concentré aux mains de quelques acteurs, qui sont Hennessy, Rémy Martin, Martell et Courvoisier, qui se partagent 85% du marché en volume et 90% du marché en valeur. [Rémy Martin, Sud-Ouest]

Parts de marché dans la commercialisation du cognac

France, 2018, %

Cette concentration s’est renforcée au cours des dernières années via des acquisitions de la part des grands acteurs sur de plus petites maisons. Rémy Cointreau (Maison Martin) a par exemple acquis la maison Larsen en 2013 et la maison J.R. Brillet en 2020. [Unigrains, ABC Bourse]

Ces acquisitions sont aussi bien horizontales (destinées à acquérir des concurrents positionnés sur le même segment) que verticales (destinées à intégrer d’autres acteurs de la chaîne de valeur), à l’image de Quintessential Brands qui a racheté Lafragette&Legier en 2015 afin de développer ses capacités de production de cocktails à base de cognac et fruits. [Unigrains]

3.2 Une AOC qui concentre géographiquement la production

L’appellation cognac est une appellation d’origine contrôlée (AOC), qui ne peut être produite que dans certaines zones géographiques. Il y a ensuite des différences qui peuvent être faites au sein même de cette zone entre la Grande Champagne, la Petite Champagne et d’autres zones (Borderies et Bois en périphérie). [Cognac France]

Source : Cognac France

Cette limitation géographique imposée à l’AOC, ainsi que le Business Plan Cognac créé par le BNIC provoquent des tensions entre les maisons de cognac et les viticulteurs, les premières réclamant l’autorisation de planter plus de vignes (leur permettant de diminuer leur dépendance vis-à-vis des viticulteurs). Les maisons ont par exemple demandé le droit de planter 3 474 hectares de vignes en 2019, ce qui avait été un sujet de confrontation avec les viticulteurs. FranceAgrimer a finalement accepté cette requête des maisons. [Les Échos] [Les Echos]

En réalité, les viticulteurs sont particulièrement prudents vis-à-vis de la surproduction de la filière. Au début des années 2000, une chute brutale de la demande du marché japonais a encouragé les exploitants à arracher 4 600 ha de vigne pour éviter une baisse des prix. [Unigrains]

La production de la campagne 2020-2021 :

|

La production pour la campagne 2020-2021

|

|

Volume global récolté de vins à distiller pour produire du cognac

|

10 607 258 HL VOL |

|

Rendement moyen

|

13,48 HL AP / HA |

|

Production de cognac

|

1 053 365 HL AP |

D’autres années, des problèmes d’approvisionnement sont possibles, notamment à cause de la limitation géographique de la production et autres éléments extérieurs qui peuvent s’attaquer aux vignes (ce qui en fait une plante fragile) :

- Incidents climatiques

- Maladies de la vigne (chaque année, entre 5 et 10% des ceps sont contaminés par l’esca/BDA)

- Maladie de la flavescence dorée

Cela a encouragé les autorités à autoriser deux types de réserves pour lisser la production :

- La réserve climatique mise en place en 2008

- La réserve de gestion mise en place en 2010

3.3 Une production lente et complexe

La production de cognac doit respecter un cahier des charges très précis, qui impose aux différents liquides de respecter certaines teneurs en alcool et en sucre. Il est nécessaire d’utiliser entre 9 et 10 litres de vin afin de fabriquer 1 litre de cognac. [Unigrains]

Le principal élément différenciant le cognac des autres brandys est l’obligation pour les distillateurs d’effectuer une double distillation, terminée au plus tard le 31 mars de l’année suivant les vendanges. Le vieillissement doit ensuite se faire pendant au moins 2 années, dans des fûts en chêne.

Ces obligations créent généralement dans les maisons de cognac des stocks très importants, dont le cinquième peut être imposé exceptionnellement sous le régime de l’imposition du bénéfice exceptionnel, payant dès lors une taxe sur la plus-value des biens vendus. [Sénat]

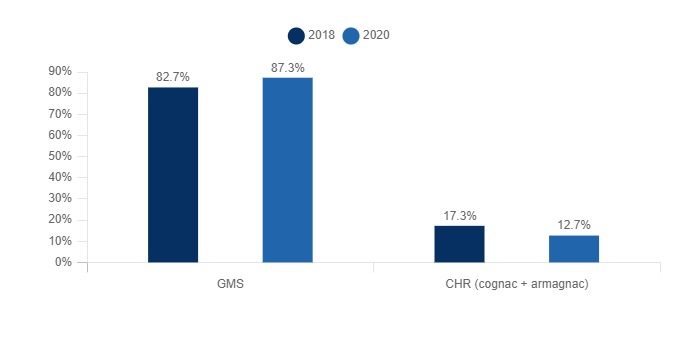

3.4 Une distribution qui se fait principalement en GMS en France

Bien que limitées, les ventes de cognac en France se font principalement dans les GMS (Grandes et Moyennes Surfaces), pour 87.3% d’entre elles en 2020. Le reste des ventes physiques se fait en CHR (Cafés, Hôtels, Restaurants) pour 12,7% d’entre elles. [FFS] La part de ventes en CHR a fortement diminué en 2020 par rapport à 2018, de 17,3 à 12,7%. Cette baisse peut être principalement imputée à la fermeture des cafés et restaurants pendant les confinements en France.

Répartition des ventes physiques selon le canal de distribution, en volume

France, 2018, millions de litres

Cela montre que, comme aux États-Unis, le cognac conserve l’image d’une boisson consommée principalement seul ou en famille, et non dans des rassemblements sociaux (restaurants, réceptions…).

Cependant, de nombreux négociants développent leur propre site de e-commerce (Cognac Painturaud par exemple) et d’autres sites, spécialisés dans le e-commerce d’alcools, proposent aussi des cognacs à la vente (Comptoir des Vignes, Cognatèque…), ce représente de plus en plus de ventes sur le secteur.

Analyse de l'offre

4.1 Des cognacs différents selon leur âge

L’ensemble des cognacs peuvent être distingués principalement selon le temps qu’ils ont passés à vieillir dans des conditions fixées par un cahier des charges très strict (les cognacs de Grande Champagne doivent par exemple vieillir dans un fût de chêne). [Archambaud Courtier] Plusieurs appellations peuvent être utilisées par les bouilleurs et négociants, les plus fréquentes étant les appellations V.S., V.S.O.P. et X.O. [Cognac Painturaud]

|

Types

|

Description

|

|

V.S.

|

Les cognacs dont l’eau-de-vie la plus jeune a au moins 2 ans.

|

|

V.S.O.P.

|

Les cognacs dont l’eau-de-vie la plus jeune a au moins 4 ans.

|

|

X.O.

|

Les cognacs dont l’eau-de-vie la plus jeune a au moins 10 ans.

|

|

X.X.O

|

Les cognacs dont la durée minimale de vieillissement est de 14 ans.

|

|

Appellations non officielles

|

|

Napoléon

|

Cognac « Napoléon » relève techniquement de la classification officielle d'un V.S.O.P qui a vieilli plus de six ans.

|

|

Réserve

|

Officiellement, comme un Cognac XO, mais utilise un assemblage de vieilles eaux-de-vie

|

|

Extra

|

Tout comme un XO, la plus jeune eau-de-vie d'un Cognac Extra doit avoir vieilli au moins 10 ans, mais un Cognac Extra aura vieilli bien au-delà des exigences minimales

|

|

Hors d'Âge

|

Hors d’Age se traduit par « au-delà de l'âge », cette catégorie d'âge non officielle fait référence aux cognacs à partir de 30 ans

|

Source : Cognac Painturaud

Les maisons peuvent décider de réaliser un cognac millésimé (n’utilisant la récolte que d’une seule année), mais cela étant très coûteux, elles procèdent généralement à des assemblages (ce qui empêche de mettre une date sur les étiquettes).

4.2 Des prix très élevés par rapport aux autres spiritueux

La rareté des bouteilles de cognac, ainsi que la forte concentration du marché autour de 4 maisons (Hennessy, Rémy Martin, Martell et Courvoisier), permettent aux producteurs de fixer des prix particulièrement élevés par rapport aux autres spiritueux, d’autant que la demande étrangère est moins sensible aux prix que pour d’autres alcools.

Ainsi, il est possible de distinguer plusieurs gammes de prix, qui situent les produits dans une gamme destinée au marché de masse (61,2% de part de marché en 2019, pour des prix inférieurs à 20 dollars par bouteille), ou dans une gamme d’ultra luxe avec des bouteilles vendues à plus de 1 000 dollars l’unité (pour 0,3% du marché seulement). [Rémy Cointreau]

|

Gamme de prix

|

Part de marché (2019)

|

CAGR 2009 - 2017

|

|

< $20

|

61,2%

|

+4,6%

|

|

$20 - $50

|

30,1%

|

+6,3%

|

|

$50 - $100

|

5,1%

|

+11,9%

|

|

$100 - $1 000

|

3,3%

|

+11,1%

|

|

> $1 000

|

0,3%

|

+6,2%

|

Source : Rémy Cointreau

Actuellement, ce sont notamment les segments allant du haut de gamme à l’ultra luxe qui se distinguent particulièrement en matière de croissance, avec un taux de croissance annuel moyen sur la période 2009 – 2017 allant de 6,2% à 11,9%.

Cela encourage les fabricants à proposer des bouteilles de plus en plus vieillies (V.S.O.P. et X.O.), proposées à une clientèle asiatique moins sensible à des prix élevés.

À titre d'exemple, en 2022, le site de revente en ligne de Cognac "Cognac Expert" propose des bouteilles à partir de 30 euros (pour une bouteille de 70 cl de type VS), et jusqu'à 10 600 euros pour une bouteille de 70 cl de type Hors d'âge.

4.3 Premiumisation et développement du cognac biologique

Premiumisation de l'offre

Une des principales tendances à l’œuvre ces dernières années est la premiumisation des produits, avec des bouteilles de cognac qui se vendent de plus en plus cher à l’unité. Signe de cette évolution, le montant des exportations a augmenté de 30,9% en valeur entre 2020 et 2021, mais de seulement 16,2% en volume. [Douanes françaises] [SudOuest]

Les producteurs concentrent en réalité de plus en plus leur production sur des cognacs qui vieillissent plus longtemps (V.S.O.P. et X.O.), ensuite exportés vers des marchés asiatiques, où la sensibilité au prix est moins importante qu’aux États-Unis.

La collection du leader du marché Hennessy est ainsi principalement constituée de cognacs vieillis : X.O. [Hennessy]

Cette premiumisation s'accompagne d'un packaging toujours plus soigné.

Ainsi, Frank Gehry - le célèbre architecte - a spécialement conçu une carafe pour le 150ème anniversaire de l'XO (Extra Old) de la maison Hennessy. La bouteille iconique est enveloppée d'un manchon plissé en bronze trempé dans de l'or 24 carats, et cette carafe sculptée est à son tour enfermée dans un vase de verre.

Autre exemple, la maison A. de Fussigny qui propose son dernier cru bio "2050 Organic Cognac" dans un flacon Green Gen Bottle. Cette bouteille est en fibres de lin et est conçue par une start-up toulousaine Green Gen Technologies.

Des exploitations plus respectueuses de l’environnement

Une autre tendance concernant les exploitants est leur volonté d’améliorer leur relation à l’environnement en limitant leur utilisation de pesticides et en utilisant de nouvelles techniques de culture plus « vertes ».

Ainsi, la maison Hennessy a mis en place un programme encourageant ses livreurs de raisins à obtenir la certification environnementale Cognac (l’objectif étant que tous l’aient en 2025), afin de supprimer l’utilisation d’herbicide dès 2028. [Hennessy]

Le marché du cognac bio représente un nouveau marché sur lequel les producteurs pourraient développer des produits, d’autant que plusieurs petites maisons sont déjà positionnées sur le segment : Brad Blanchard, Distillerie du Peyrat, ainsi que d’autres. [Cognathèque]

Sur le site internet de la Cognathèque, les produits biologiques représentent environ 20% de l’offre en cognac.

Règlementation

5.1 Le cahier des charges des producteurs

Le cahier des charges régissant la fabrication de cognac est très strict, ce qui a in fine des conséquences sur la gestion des vignes charentaises. [Unigrains]

- Les vendanges sont limitées par un rendement cognac fixé par décret chaque année (14,84 hl AP/ha en 2021). [CognacFrance] D’autres décrets peuvent modifier l’autorisation de la mise en réserve (en cas de problème climatique ou de variation importante de la demande). [Legifrance]

- Les vignobles produisant du cognac AOC peuvent aussi produire du pineau des Charentes ou du vin de pays charentais. De ce fait, chaque année, les viticulteurs doivent remplir une déclaration d’affectation parcellaire, qui indique quelle part de leur exploitation sera consacrée à chaque production (régime de « double fin »).

- Produit dans une région limitée géographiquement, le BNIC a pour charge d’établir le Business Plan Cognac, qui planifie la production pluriannuelle (en prenant en compte les capacités de production et la demande).

Ensuite, après avoir respecté les différentes conditions de récolte et de fabrication, qui sont elles aussi très strictes (par exemple, après la double distillation, le titre alcoométrique volumique des eaux-de-vie doit être inférieur à 72,4% à 20 °C), le fabricant devra aussi respecter des critères déterminant l’appellation de son cognac. [Archambaud Courtier]

|

Âge minimum des eaux-de-vie Cognac

|

Appellation

|

|

2 ans

|

3 étoiles, V.S., Sélection…

|

|

3 ans

|

Supérieur, Qualité supérieure…

|

|

4 ans

|

V.S.O.P., Réserve, Vieux…

|

|

5 ans

|

Vieille Réserve, Réserve Rare…

|

|

6 ans

|

Napoléon, Héritage, Excellence…

|

|

10 ans

|

X.O., Extra, Hors d’âge…

|

Source : Archambaud Courtier

5.2 Une fiscalité lourde

En tant que boisson alcoolisée avec un titre alcoométrique volumique élevé, les bouteilles cognac sont taxées de manière importante pour des raisons de santé publique. [Service Public] En France, les boissons alcooliques faisant l’objet d’une taxe sont :

- Les boissons dont le titre alcoométrique volumique est supérieur à 1,2%

- Les bières dont le titre alcoométrique volumique est supérieur à 0,5%

Les boissons dites premix font aussi l’objet d’une taxe lorsque leur titre alcoométrique volumique est compris entre 1,2% et 12%.

Les taxes auxquelles sont soumises les boissons alcooliques sont triples :

- Les droits de consommation sur les alcools et les boissons alcooliques (dont le tarif est propre à chaque type d’alcool)

- La cotisation de Sécurité sociale (qui dépend tu titre alcoométrique volumique)

- La TVA (fixe, à 20%)

|

Droit de consommation

|

€/hl

|

|

Vins tranquilles

|

3,91 €

|

|

Vins mousseux

|

9,68 €

|

|

Porto, pineau

|

195,47 €

|

|

Bières, dont le taux alcoométrique > 2,8%

|

7,68 €/degré

|

|

Rhums des DOM

|

901,84 €

|

|

Autres alcools (art. 403, 2e du CGI)

|

1802,64 €

|

Source : Service Public

|

Cotisation de Sécurité sociale

|

€/hl

|

|

Alcools – taux plein

|

578,80 €

|

|

Produits intermédiaires > 18% vol

|

48,87 €

|

|

Premix à base de vin

|

3 €/dl AP

|

Source : Service Public

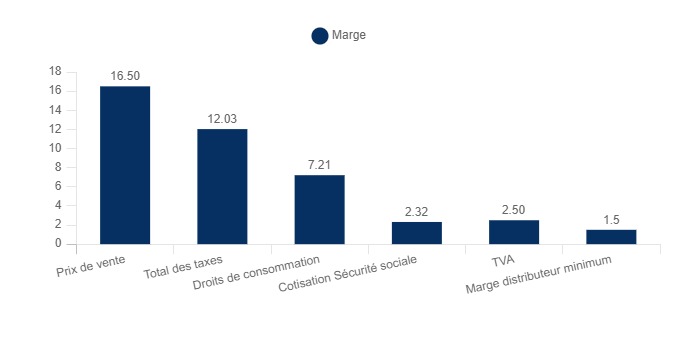

Dans l’ensemble, pour les spiritueux d’un titre alcoométrique volumique de 40%, la répartition des taxes est la suivante en 2021 pour 1 litre de spiritueux vendu 16,50 euros :

Répartition du chiffre d'affaires sur un spiritueux vendu 15 €, entre marge et taxes

France, 2019, %

Le total des taxes représentent 12,03 euros, soit 73% du prix de vente.

Positionnement des acteurs

6.1 Positionnement des entreprises

| Nom |

Chiffre d'Affaires |

| |

| Suntory |

16.2 milliards € (2020) |

| Pernod Ricard |

8.448 milliards € (2020) |

| Hennessy |

1.873 milliards € (2021) |

| Campari |

1.7 milliards € (2019) |

| Rémy Cointreau |

1.02 milliards € (2020) |

| Rémy Martin |

735.5 millions € (2020) |

| Martell |

640.223 millions € (2021) |

| Courvoisier |

171.117 millions € (2021) |

| Marie Brizard Wine and Spirit |

169 millions € (2020) |

| Bollinger |

93.98 millions € (2020) |

| Château de Cognac |

64.862 millions € (2021) |

| Deau |

37.986 millions € (2021) |

| Louis Royer |

34.998 millions € (2021) |

| H.Mounier Cognac |

26.57 millions € (2021) |

| Terroirs Distillers |

25.06 millions € (2020) |

| Jules Gautret |

22.646 millions € (2021) |

| Cognac Larsen |

18.592 millions € (2021) |

| Chalvignac Prulho |

13.472 millions € (2021) |

| Hine |

9.614 millions € (2018) |

| Cognac Gautier |

9.574 millions € (2021) |

| Abecassis, |

9.507 millions € (2021) |

| ABK6 |

9.507 millions € (2022) |

| Bisquit et Dubouché |

9 millions € (2020) |

| Bache-Gabrielsen |

7.185 millions € (2021) |

| Hardy |

6.939 millions € (2021) |

| Cognac Prunier |

5.144 millions € (2019) |

| AE Dor |

4.866 millions € (2022) |

| Meukow - Cie de Guyenne |

4.628 millions € (2021) |

| Maison Ferrand- Cognac Claude Chatelier |

4.257 millions € (2018) |

| Tesseron |

2.728 millions € (2017) |

| Monnet |

1.903 millions € (2017) |

| Roullet-Fransac |

1.088 millions € (2021) |

| Cognac Planat |

0.59 million € (2020) |

| Brard Blanchard |

|

| Vicomte de Saulieu |

|

| St Rob |

|

| J. Painturaud |

|

| Montaubert |

|

| Domaine des Claires |

|

| Prince Hubert de Polignac |

|

| Peyrat |

|

| Normandin-Mercier |

|

| Natol Maison Barbotin |

|

| Grand Breuil |

|

| Cognac Auguste Dupuy |

|

| Chateau des Plassons |

|

| Château de Plassac |

|

| Chabasse |

|

| Bowen |

|

| Cognac Augier |

|

| Louis Bouron |

|

Entreprises

Terroirs Distillers

SIREN: 533959672

Chiffres d'affaires:

25.06 millions € (2020)

Description:

- Le groupe Terroirs Distillers détient la maison de cognac Louis Royer depuis son rachat en 2015 auprès du japonais Suntory.

- Fondée en 1853, la maison Louis Royer est située en Grande Champagne et produit des cognacs de toutes gammes : VS, VSOP et XO.

Sources Externes et Actualités:

- Terroirs Distillers, filiale spiritueux du groupe familial français PVS (Picard Vins et Spiritueux) a acheté en 2019 la marque de téquila Tiscaz, détenue jusqu’alors par La Martiniquaise

- Tiscaz marque numéro 2 en GMS France (20% de part de marché)

- Terroirs Distillers consolide son portefeuille de marques: scotchs Tullibardine et Highland Queen, rhum Charrette, bitter Sommer, cognac Louis Royer, pastis Janot, limoncello Sorrentini

Données liées au SIREN:

SIREN: 533959672

Dénomination: TERROIRS DISTILLERS

Adresse: RUE DU CHATEAU , 21190 CHASSAGNE-MONTRACHET

Nombre d'employés: Entre 20 et 49 salariés (2020)

Capital social: 2 000 000 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

26 497 817 |

25 064 438 |

23 647 123 |

16 708 276 |

16 133 502 |

13 937 470 |

10 804 640 |

| Marge brute (€) |

13 100 385 |

12 523 714 |

11 016 305 |

9 941 383 |

9 497 120 |

8 119 986 |

5 292 030 |

| EBITDA - EBE (€) |

716 982 |

98 133 |

664 244 |

934 909 |

1 163 620 |

1 310 574 |

751 390 |

| Résultat d'exploitation (€) |

748 000 |

-75 908 |

690 098 |

1 080 209 |

1 102 417 |

1 363 868 |

740 018 |

| Résultat net (€) |

8 687 247 |

5 934 500 |

4 301 616 |

5 259 503 |

3 230 254 |

3 422 970 |

2 671 040 |

| Taux de croissance du chiffre d'affaires (%) |

5,7 |

6 |

41,5 |

3,6 |

15,8 |

29 |

- |

| Taux de marge d'EBITDA (%) |

2,7 |

0,4 |

2,8 |

5,6 |

7,2 |

9,4 |

7 |

| Taux de marge opérationnelle (%) |

2,8 |

-0,3 |

2,9 |

6,5 |

6,8 |

9,8 |

6,8 |

| BFR (jours de Chiffre d'affaires) |

15,8 |

302 |

262,6 |

233,7 |

294 |

433 |

525,1 |

| BFR exploitation (jours de chiffre d'affaires) |

11,4 |

4,3 |

51 |

-2,2 |

-45,2 |

-7,8 |

31,9 |

| Marge nette (%) |

32,8 |

23,7 |

18,2 |

31,5 |

20 |

24,6 |

24,7 |

| Valeur ajoutée / chiffre d'affaires (%) |

16,6 |

13,5 |

16,9 |

18,4 |

19,3 |

20,1 |

21,5 |

| company.salaries_and_social_charges |

2 666 753 |

2 427 827 |

2 215 977 |

1 812 013 |

1 618 465 |

1 321 050 |

1 524 665 |

| Salaires et charges sociales (€) |

10,1 |

9,7 |

9,4 |

10,8 |

10 |

9,5 |

14,1 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil d'administration |

Gabriel |

PICARD |

53 |

|

| Directeur général |

Raoul Marie |

SIMON |

59 |

|

| Directeur général délégué |

Michel |

DOLLE |

59 |

|

| Administrateur |

Michel, Bernard |

PICARD |

81 |

|

| Administrateur |

Francine, Sylvie |

PICARD |

50 |

|

Painturaud Cognac

SIREN: 382865699

Chiffres d'affaires:

non renseigné

Description:

Depuis 1934, la maison Painturaud commercialise ses propres cognacs et pineaux des Charentes sous son propre nom. L’ensemble du vignoble de 38 hectares se trouve au cœur de la Grande Champagne.

Données liées au SIREN:

SIREN: 382865699

Dénomination: SARL J. PAINTURAUD

Adresse: 3 RUE PIERRE GOURRY , 16130 SEGONZAC

Capital social: 93 000 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Gérant |

Emmanuel Pierre |

PAINTURAUD |

42 |

|

Cognac AE Dor

SIREN: 907120224

Chiffres d'affaires:

4.866 millions € (2022)

Description:

Très ancienne maison de Cognac fondée en 1858 par Amédée Edouard Dor

Ses produits sont vendus principalement sous les marques AEDOR et Albert Jarreaud

Données liées au SIREN:

SIREN: 907120224

Dénomination: MAISON A.E. DOR

Adresse: 4 B RUE JACQUES MOREAU , 16200 JARNAC

Nombre d'employés: Entre 10 et 19 salariés (2020)

Capital social: 264 000 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

4 866 412 |

4 799 801 |

4 548 297 |

4 364 461 |

4 291 141 |

4 015 394 |

1 772 383 |

| Marge brute (€) |

1 862 701 |

2 049 747 |

1 978 013 |

1 757 195 |

1 555 225 |

- |

- |

| EBITDA - EBE (€) |

103 516 |

-721 009 |

12 086 |

-84 191 |

253 040 |

- |

- |

| Résultat d'exploitation (€) |

-61 483 |

-882 128 |

-578 778 |

-308 730 |

116 385 |

- |

- |

| Résultat net (€) |

151 114 |

-291 048 |

-303 775 |

39 882 |

83 835 |

-411 449 |

47 134 |

| Taux de croissance du chiffre d'affaires (%) |

1,4 |

5,5 |

4,2 |

1,7 |

6,9 |

126,6 |

- |

| Taux de marge d'EBITDA (%) |

2,1 |

-15 |

0,3 |

-1,9 |

5,9 |

- |

- |

| Taux de marge opérationnelle (%) |

-1,3 |

-18,4 |

-12,7 |

-7,1 |

2,7 |

- |

- |

| BFR (jours de Chiffre d'affaires) |

106 |

117,2 |

166,3 |

182,5 |

313,3 |

- |

- |

| BFR exploitation (jours de chiffre d'affaires) |

278,1 |

316,6 |

381 |

342,1 |

321,5 |

- |

- |

| Marge nette (%) |

3,1 |

-6,1 |

-6,7 |

0,9 |

2 |

- |

- |

| Valeur ajoutée / chiffre d'affaires (%) |

15,6 |

6,1 |

13,5 |

11,3 |

17,8 |

- |

- |

| company.salaries_and_social_charges |

601 958 |

605 855 |

555 923 |

514 972 |

457 796 |

- |

- |

| Salaires et charges sociales (€) |

12,4 |

12,6 |

12,2 |

11,8 |

10,7 |

- |

- |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

Xavier, Jean-Marie |

BRIOIS |

61 |

|

Cognac Augier

SIREN: 905721205

Chiffres d'affaires:

non renseigné

Description:

Cognac Augier est la plus ancienne maison de Cognac fondée en 1643. Elle appartient à la société Martell elle même propriété du groupe Pernod Ricard.

Données liées au SIREN:

SIREN: 905721205

Dénomination: AUGIER ROBIN BRIAND ET CIE

Adresse: PL EDOUARD MARTELL , 16100 COGNAC

Nombre d'employés: 0 salarié ()

Capital social: 15 450 750 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

- |

- |

75 153 |

121 178 |

18 972 |

19 012 |

- |

| Marge brute (€) |

66 406 |

13 434 |

4 676 |

- |

10 950 |

- |

- |

| EBITDA - EBE (€) |

-81 277 |

-11 459 |

-27 665 |

- |

23 171 |

- |

- |

| Résultat d'exploitation (€) |

-81 832 |

-12 014 |

-28 220 |

- |

22 616 |

- |

- |

| Résultat net (€) |

227 650 |

-253 217 |

-466 420 |

-2 869 539 |

-57 824 |

-18 260 388 |

-165 419 |

| Taux de croissance du chiffre d'affaires (%) |

- |

-100 |

-38 |

538,7 |

-0,2 |

- |

- |

| Taux de marge d'EBITDA (%) |

- |

- |

-36,8 |

- |

122,1 |

- |

- |

| Taux de marge opérationnelle (%) |

- |

- |

-37,6 |

- |

119,2 |

- |

- |

| BFR (jours de Chiffre d'affaires) |

- |

- |

3 911,9 |

- |

18 244,4 |

- |

- |

| BFR exploitation (jours de chiffre d'affaires) |

- |

- |

-49,8 |

- |

994,9 |

- |

- |

| Marge nette (%) |

- |

- |

-620,6 |

- |

-304,8 |

- |

- |

| Valeur ajoutée / chiffre d'affaires (%) |

- |

- |

-42,3 |

- |

67 |

- |

- |

| company.salaries_and_social_charges |

- |

- |

- |

- |

- |

- |

- |

| Salaires et charges sociales (€) |

- |

- |

- |

- |

- |

- |

- |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

César, Antonio |

GIRON |

62 |

|

Bache-Gabrielsen

SIREN: 905720108

Chiffres d'affaires:

7.145 millions € (2021)

Description:

La société appartient à la famille Bache Gabrielsen qui a fondée la maison en 1905.

Sources Externes et Actualités:

- L'allongement des délais d'approvisionnement en bouteilles en verre provoque de vives inquiétudes chez les producteurs de spiritueux

- La maison de cognac Bache-Gabrielsen,20 personnes, 3,7 millions d’euros de chiffre d’affaires en 2020, a récemment lancé une bouteille écoconçue

- Cette maison de négoce possède des chais de vieillissement et d’assemblage à Louzac-Saint-André

- 95% de la production est exportée

- Plus de la moitié de son chiffre d’affaires est encore réalisée en Norvège

- Le producteur s'est appuyé sur un fournisseur de bouchons (Diam) et de sleeves (Setop) pour réaliser son produit bio

- Le produit est vendu plus cher que le VSOP

- La moitié de la production exportée en Norvège

Données liées au SIREN:

SIREN: 905720108

Dénomination: THS BACHE GABRIELSEN

Adresse: 32 RUE DE BOSTON , 16100 COGNAC

Nombre d'employés: Entre 20 et 49 salariés (2020)

Capital social: 2 001 636 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

7 145 351 |

8 596 401 |

10 898 384 |

10 303 978 |

11 572 505 |

11 018 862 |

11 861 917 |

| Marge brute (€) |

3 684 171 |

3 417 027 |

4 036 460 |

4 528 725 |

4 836 720 |

4 625 250 |

5 072 742 |

| EBITDA - EBE (€) |

682 022 |

142 961 |

-285 551 |

214 913 |

213 100 |

345 983 |

1 105 714 |

| Résultat d'exploitation (€) |

266 249 |

-103 009 |

-489 696 |

-403 |

-77 789 |

136 303 |

826 848 |

| Résultat net (€) |

402 460 |

101 035 |

297 184 |

115 047 |

130 060 |

58 649 |

278 182 |

| Taux de croissance du chiffre d'affaires (%) |

-16,9 |

-21,1 |

5,8 |

-11 |

5 |

-7,1 |

- |

| Taux de marge d'EBITDA (%) |

9,5 |

1,7 |

-2,6 |

2,1 |

1,8 |

3,1 |

9,3 |

| Taux de marge opérationnelle (%) |

3,7 |

-1,2 |

-4,5 |

- |

-0,7 |

1,2 |

7 |

| BFR (jours de Chiffre d'affaires) |

614,6 |

490,1 |

445,5 |

491,1 |

408,9 |

502,8 |

517,8 |

| BFR exploitation (jours de chiffre d'affaires) |

609,5 |

478,4 |

440 |

487,1 |

403,1 |

498,8 |

518,4 |

| Marge nette (%) |

5,6 |

1,2 |

2,7 |

1,1 |

1,1 |

0,5 |

2,3 |

| Valeur ajoutée / chiffre d'affaires (%) |

18,3 |

11,6 |

8,8 |

13,7 |

11,3 |

13,1 |

20,1 |

| company.salaries_and_social_charges |

1 026 784 |

817 495 |

906 486 |

982 620 |

876 195 |

973 423 |

1 029 609 |

| Salaires et charges sociales (€) |

14,4 |

9,5 |

8,3 |

9,5 |

7,6 |

8,8 |

8,7 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil de surveillance |

Christian Eric Victor |

BACHE GABRIELSEN |

80 |

|

| Vice-président du conseil de surveillance |

Odile |

BACHE GABRIELSEN |

78 |

|

| Membre du conseil de surveillance |

Christian Eric Victor |

BACHE GABRIELSEN |

80 |

|

| Membre du conseil de surveillance |

Odile |

BACHE GABRIELSEN |

78 |

|

| Membre du conseil de surveillance |

Marie Sylvie |

COUTIN |

68 |

|

| Membre du conseil de surveillance |

Annick |

BACHE GABRIELSEN |

78 |

|

| Commissaire aux comptes suppléant |

Laurent |

GRAVIER |

64 |

|

Château de Cognac

SIREN: 905620134

Chiffres d'affaires:

64.862 millions (2021)

Description:

La maison Château de cognac vend ses produits sous les marques Baron Otard et d'Usse

La maison appartient à la société Bacardi France, elle même filiale de Bacardi.

Sources Externes et Actualités:

- Le baron Jean-Baptiste Otard a bien existé

- Né en 1763 près de Cognac, condamné à mort pendant la Révolution mais, délivré par les habitants de sa commune

- Ce cognac appartient à Bacardi Martini

Données liées au SIREN:

SIREN: 905620134

Dénomination: CHATEAU DE COGNAC

Adresse: 127 BD DENFERT ROCHEREAU CHATEAU DE COGNAC, 16100 COGNAC

Nombre d'employés: Entre 50 et 99 salariés (2020)

Capital social: 16 947 750 EUR

Données financières:

| Année |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

92 253 148 |

64 862 508 |

47 684 811 |

38 270 916 |

33 242 983 |

21 677 369 |

18 662 645 |

21 473 473 |

| Marge brute (€) |

21 043 371 |

17 320 475 |

15 960 565 |

14 389 634 |

14 455 637 |

11 589 478 |

- |

- |

| EBITDA - EBE (€) |

9 811 430 |

8 115 569 |

7 911 375 |

7 016 768 |

5 959 776 |

4 490 315 |

- |

- |

| Résultat d'exploitation (€) |

8 461 551 |

7 297 594 |

6 989 356 |

5 942 091 |

4 890 191 |

3 586 159 |

- |

- |

| Résultat net (€) |

5 984 089 |

4 981 064 |

4 580 894 |

3 727 837 |

3 349 818 |

2 384 836 |

2 262 701 |

1 952 405 |

| Taux de croissance du chiffre d'affaires (%) |

42,2 |

36 |

24,6 |

15,1 |

53,4 |

16,2 |

-13,1 |

- |

| Taux de marge d'EBITDA (%) |

10,6 |

12,5 |

16,6 |

18,3 |

17,9 |

20,7 |

- |

- |

| Taux de marge opérationnelle (%) |

9,2 |

11,3 |

14,7 |

15,5 |

14,7 |

16,5 |

- |

- |

| BFR (jours de Chiffre d'affaires) |

818,7 |

981,4 |

818,4 |

887,1 |

789,9 |

1 238,3 |

- |

- |

| BFR exploitation (jours de chiffre d'affaires) |

818,5 |

984,4 |

821,8 |

887,2 |

787,2 |

1 244,7 |

- |

- |

| Marge nette (%) |

6,5 |

7,7 |

9,6 |

9,7 |

10,1 |

11 |

- |

- |

| Valeur ajoutée / chiffre d'affaires (%) |

14,8 |

17,6 |

23,2 |

25,5 |

26,6 |

32,3 |

- |

- |

| company.salaries_and_social_charges |

3 057 460 |

2 669 856 |

2 656 253 |

2 246 273 |

2 206 735 |

2 167 003 |

- |

- |

| Salaires et charges sociales (€) |

3,3 |

4,1 |

5,6 |

5,9 |

6,6 |

10 |

- |

- |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

Olivier, Michel, Patrick |

THELLIEZ |

53 |

|

| Commissaire aux comptes suppléant |

Jean-Christophe |

GEORGHIOU |

58 |

|

Bisquit et Dubouché (Campari France)

SIREN: 511042368

Chiffres d'affaires:

288.759 millions € (2021)

Description:

- Maison de Cognac fondée en 1819

- Elle appartient à Campari France depuis 2017.

- Bisquit et Dubouché a été achetée 42,5 millions €. Le chiffre d'affaires de la marque est de l'ordre de 9 millions€

- Campari France possède également les marques Grand Marnier, Champagne Lallier, Marnier Rhum

Sources Externes et Actualités:

- Date de prise d'effet de l'accord : 1er janvier 2024.

- Acteurs concernés : Campari France et la société américaine Proximo.

- Nombre de marques impliquées dans la distribution : 3 (Bushmills, The Sexton et The Kraken).

- Zone géographique couverte : France métropolitaine et Monaco.

- Canaux de distribution concernés : GMS (Grande et Moyenne Surface), CHR (Café, Hôtel, Restaurant), cavistes et E-Commerce.

Chabasse

SIREN: 353393465

Chiffres d'affaires:

3.6 millions € (2012)

Description:

La maison Chabasse appartient depuis sa fondation en 1818 à la famille Chabasse.

La société commercialise ses produits sous deux marques : Chabasse et Bowen.

Sources Externes et Actualités:

29 novembre 2012 - La discrétion liée à la performance - source (Sud Ouest)

- La Maison Chabasse réalise un chiffre d'affaires de 3,6 millions d'euros en 2012

- La société emploie onze personnes

Données liées au SIREN:

SIREN: 353393465

Dénomination: SA COGNAC RENE LUC CHABASSE

Adresse: 51 RUE ELYSEE LOUSTALOT , 17400 SAINT JEAN D'ANGELY

Capital social: 1 602 720 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

René-Luc |

CHABASSE |

71 |

|

Château de Plassac

SIREN: 314623638

Chiffres d'affaires:

non renseigné

Description:

Maison de Cognac

Domaine de 20 hectares qui appartient à la famille de Dampierre depuis 200 ans

Données liées au SIREN:

SIREN: 314623638

Dénomination: SOCIETE CIVILE CHATEAU DE PLASSAC

Adresse: CHATEAU DE PLASSAC , 17240 PLASSAC

Nombre d'employés: Entre 1 et 2 salariés (2020)

Capital social: 3 811 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Gérant, Associé |

Audoin |

DE DAMPIERRE |

78 |

|

| Gérant, Associé |

Henri |

DE DAMPIERRE |

60 |

|

| Associé |

Elie |

DE DAMPIERRE |

71 |

|

Cognac Rastignac - Château de Plassons

SIREN: 511673691

Chiffres d'affaires:

non renseigné

Description:

Le Cognac Rastignac est produit au château de Plassons, propriété de 120 hectares achetée à la famille Hennessy par les frères Pannaud en 2009.

La production de Cognac est commercialisée sous la marque Rastignac. Cette marque appartient à la société Toulouze et Rastignac comptant également des marques de Pineau des Charentes et de vins de Bordeaux.

Données liées au SIREN:

SIREN: 511673691

Dénomination: SARL CHATEAU DES PLASSONS

Adresse: LE PLASSON , 16190 BORS (CANTON DE TUDE-LAVALETTE)

Nombre d'employés: Entre 3 et 5 salariés (2020)

Capital social: 138 852 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

- |

- |

- |

- |

- |

- |

- |

| Marge brute (€) |

- |

- |

- |

- |

- |

- |

- |

| EBITDA - EBE (€) |

- |

- |

- |

- |

- |

- |

- |

| Résultat d'exploitation (€) |

- |

- |

- |

- |

- |

- |

- |

| Résultat net (€) |

70 277 |

37 105 |

- |

20 480 |

2 413 |

-3 554 |

43 266 |

| Taux de croissance du chiffre d'affaires (%) |

- |

- |

- |

- |

- |

- |

- |

| Taux de marge d'EBITDA (%) |

- |

- |

- |

- |

- |

- |

- |

| Taux de marge opérationnelle (%) |

- |

- |

- |

- |

- |

- |

- |

| BFR (jours de Chiffre d'affaires) |

- |

- |

- |

- |

- |

- |

- |

| BFR exploitation (jours de chiffre d'affaires) |

- |

- |

- |

- |

- |

- |

- |

| Marge nette (%) |

- |

- |

- |

- |

- |

- |

- |

| Valeur ajoutée / chiffre d'affaires (%) |

- |

- |

- |

- |

- |

- |

- |

| company.salaries_and_social_charges |

- |

- |

- |

- |

- |

- |

- |

| Salaires et charges sociales (€) |

- |

- |

- |

- |

- |

- |

- |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Gérant |

David Edouard |

PANNAUD |

46 |

|

| Gérant |

Julien, Henri |

PANNAUD |

43 |

|

Cognac Claude Chatelier - Maison Ferrand

SIREN: 452392350

Chiffres d'affaires:

42.574 millions (2018)

Description:

Le Cognac de la maison Ferrand est commercialisé sous la marque Claude Chatelier, une des marques de cognac les plus anciennes.

Sources Externes et Actualités:

- Le producteur de spiritueux propose à ses clients d’acquérir un fût de cognac ou de rhum

Données liées au SIREN:

SIREN: 452392350

Dénomination: COGNAC FERRAND

Adresse: 4 RUE DE SAINT PETERSBOURG , 75008 PARIS 8

Nombre d'employés: Entre 20 et 49 salariés (2020)

Capital social: 5 124 445 EUR

Données financières:

| Année |

2018 |

2017 |

2016 |

| Chiffre d'affaires |

42 574 724 |

34 763 192 |

28 460 711 |

| Marge brute (€) |

25 961 661 |

20 953 082 |

17 001 573 |

| EBITDA - EBE (€) |

8 243 477 |

5 906 873 |

4 547 509 |

| Résultat d'exploitation (€) |

7 476 115 |

5 323 250 |

3 729 598 |

| Résultat net (€) |

5 118 532 |

3 640 002 |

2 935 807 |

| Taux de croissance du chiffre d'affaires (%) |

22,5 |

22,1 |

- |

| Taux de marge d'EBITDA (%) |

19,4 |

17 |

16 |

| Taux de marge opérationnelle (%) |

17,6 |

15,3 |

13,1 |

| BFR (jours de Chiffre d'affaires) |

67,8 |

6,3 |

103,8 |

| BFR exploitation (jours de chiffre d'affaires) |

105,5 |

99,2 |

112,1 |

| Marge nette (%) |

12 |

10,5 |

10,3 |

| Valeur ajoutée / chiffre d'affaires (%) |

24,9 |

23,1 |

24,3 |

| company.salaries_and_social_charges |

2 038 654 |

1 874 315 |

2 081 613 |

| Salaires et charges sociales (€) |

4,8 |

5,4 |

7,3 |

DEAU Cognac - Domaine des Moisans

SIREN: 631820057

Chiffres d'affaires:

37.986 millions € (2021)

Description:

Maison de Cognac fondée en 1685 et située au domaine des Moisans.

Données liées au SIREN:

SIREN: 631820057

Dénomination: DISTILLERIE DES MOISANS

Adresse: 9 IMP DES CHAIS , 16440 SIREUIL

Nombre d'employés: Entre 20 et 49 salariés (2019)

Capital social: 4 367 948 EUR

Données financières:

| Année |

CA |

Résultat net |

Clôture exercice |

Durée exercice |

| 2021 |

37 986 666 EUR |

311 947 EUR |

31/03/2021 |

12 |

| 2020 |

27 679 811 EUR |

379 697 EUR |

31/03/2020 |

12 |

| 2019 |

23 557 640 EUR |

353 065 EUR |

31/03/2019 |

12 |

| 2018 |

8 402 532 EUR |

70 365 EUR |

31/03/2018 |

12 |

| 2017 |

4 442 664 EUR |

-58 821 EUR |

31/03/2017 |

12 |

| 2016 |

4 525 838 EUR |

-7 240 EUR |

31/03/2016 |

12 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Directeur général |

Olivier, Stéphane |

PETIT |

49 |

|

Cognac Auguste Dupuy

SIREN: -

Chiffres d'affaires:

non renseigné

Description:

Maison fondée en 1852 qui appartient à la société Bache Gabrielssen, autre maison de cognac

Cognac Gautier

SIREN: 611820390

Chiffres d'affaires:

9.574 millions € (2021)

Description:

Ma maison fondée en 1755 appartient au groupe Marie Brizard

Sources Externes et Actualités:

- La caisse est en teck massif et le couvercle en contreplaqué plaquage teck

- Le nom du produit, de la marque et le logo sont gravés

- Décor représentant Adam et Ève vient orner le coffret

- Le piédestal est en éthylène vinyle acétate (EVA) afin de caler en douceur son précieux contenu

Données liées au SIREN:

SIREN: 611820390

Dénomination: COGNAC GAUTIER

Adresse: 28 RUE DES PONTS LE MOULIN DU CHATEAU, 16140 AIGRE

Nombre d'employés: Entre 20 et 49 salariés (2020)

Capital social: 1 600 000 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

9 574 665 |

9 203 557 |

7 572 599 |

7 443 972 |

9 047 415 |

9 160 866 |

8 569 498 |

| Marge brute (€) |

3 641 776 |

3 207 796 |

2 738 919 |

3 503 696 |

3 573 967 |

3 882 906 |

3 711 948 |

| EBITDA - EBE (€) |

253 592 |

371 536 |

-312 635 |

23 669 |

370 852 |

540 725 |

206 033 |

| Résultat d'exploitation (€) |

-338 640 |

-142 660 |

-528 184 |

-153 385 |

-227 166 |

357 466 |

17 920 |

| Résultat net (€) |

-189 007 |

-87 995 |

742 610 |

67 852 |

-257 597 |

264 133 |

-65 401 |

| Taux de croissance du chiffre d'affaires (%) |

4 |

21,5 |

1,7 |

-17,7 |

-1,2 |

6,9 |

- |

| Taux de marge d'EBITDA (%) |

2,6 |

4 |

-4,1 |

0,3 |

4,1 |

5,9 |

2,4 |

| Taux de marge opérationnelle (%) |

-3,5 |

-1,6 |

-7 |

-2,1 |

-2,5 |

3,9 |

0,2 |

| BFR (jours de Chiffre d'affaires) |

-37,5 |

96,2 |

54,7 |

50,4 |

10,5 |

24,7 |

408 |

| BFR exploitation (jours de chiffre d'affaires) |

517,4 |

529,1 |

609 |

494,5 |

380 |

373,4 |

416 |

| Marge nette (%) |

-2 |

-1 |

9,8 |

0,9 |

-2,8 |

2,9 |

-0,8 |

| Valeur ajoutée / chiffre d'affaires (%) |

14,6 |

18,5 |

12,5 |

22,1 |

20,1 |

23,8 |

21 |

| company.salaries_and_social_charges |

1 147 780 |

1 243 475 |

1 273 908 |

1 398 165 |

1 437 860 |

1 437 080 |

1 430 272 |

| Salaires et charges sociales (€) |

12 |

13,5 |

16,8 |

18,8 |

15,9 |

15,7 |

16,7 |

Grand Breuil - Maison Tessendier

SIREN: 905420295

Chiffres d'affaires:

29.9 millions € (2021)

Description:

Grand Breuil est une maison de Cognac familiale créée en 1880. Elle appartient et est gérée aujourd'hui par Lilian et Jérôme Tessandier, descendants du fondateur.

Données liées au SIREN:

SIREN: 905420295

Dénomination: DISTILLERIE TESSENDIER ET FILS

Adresse: 94 RUE ROBERT DAUGAS , 16100 COGNAC

Nombre d'employés: Entre 50 et 99 salariés (2020)

Capital social: 1 500 119 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

29 911 427 |

28 644 745 |

33 200 781 |

31 591 935 |

30 254 666 |

33 986 894 |

32 136 869 |

| Marge brute (€) |

10 524 458 |

8 554 304 |

8 561 389 |

8 399 202 |

8 657 954 |

8 154 203 |

7 104 625 |

| EBITDA - EBE (€) |

2 939 996 |

1 652 896 |

1 759 093 |

1 589 152 |

1 729 253 |

1 500 506 |

889 516 |

| Résultat d'exploitation (€) |

2 024 765 |

529 930 |

838 122 |

673 504 |

862 858 |

816 501 |

316 472 |

| Résultat net (€) |

1 618 463 |

540 438 |

2 950 466 |

764 455 |

595 136 |

569 324 |

317 213 |

| Taux de croissance du chiffre d'affaires (%) |

4,4 |

-13,7 |

5,1 |

4,4 |

-11 |

5,8 |

- |

| Taux de marge d'EBITDA (%) |

9,8 |

5,8 |

5,3 |

5 |

5,7 |

4,4 |

2,8 |

| Taux de marge opérationnelle (%) |

6,8 |

1,9 |

2,5 |

2,1 |

2,9 |

2,4 |

1 |

| BFR (jours de Chiffre d'affaires) |

384,5 |

399,3 |

303,2 |

284 |

302,2 |

277,2 |

348,6 |

| BFR exploitation (jours de chiffre d'affaires) |

384,7 |

386,4 |

318,1 |

273,5 |

296,5 |

274,6 |

351,5 |

| Marge nette (%) |

5,4 |

1,9 |

8,9 |

2,4 |

2 |

1,7 |

1 |

| Valeur ajoutée / chiffre d'affaires (%) |

21,2 |

16,9 |

13,8 |

15,2 |

14,1 |

12,3 |

10,9 |

| company.salaries_and_social_charges |

2 996 521 |

2 760 543 |

2 485 912 |

2 553 289 |

2 429 072 |

2 279 553 |

2 165 136 |

| Salaires et charges sociales (€) |

10 |

9,6 |

7,5 |

8,1 |

8 |

6,7 |

6,7 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

Lilian Claude Jean |

TESSENDIER |

57 |

|

| Directeur général |

Jérôme Jean-Marie |

TESSENDIER |

54 |

|

H.Mounier Cognac

SIREN: 392431615

Chiffres d'affaires:

26.57 millions (2021)

Description:

Maison fondée en 1848. Elle produit également du Gin, de la vodka et du Pineau des Charentes. Elle a crée la marque de cognac Lafayette.

Sources Externes et Actualités:

- Mounier, spécialisée dans la production de cognac Hubert de Polignac, a adopté en 2017 une stratégie de diversification, créant une gamme de vodka haut de gamme Grey Groose

- Le secteur de la vodka devrait décoller grâce à l'initiative de son importateur, le groupe Sydney Franck, qui a d'investit 10 millions de dollars à Gensac-La-Pallue dans une unité d'embouteillage

- Furio de la maison H Mounier rejoint le marché des alcools blancs à boire en long

- Cible : 18-35 ans

- Plus faible taux d'alcool Idée pour contrer l'image traditionnelle du cognac

- Issu d'une double distillation et d'un vieillissement de deux ans en fûts de chêne âgés, ce cognac pour long-drink titre 40°, est de couleur paille et a un goût fruité

Données liées au SIREN:

SIREN: 392431615

Dénomination: H. MOUNIER

Adresse: 49 RUE LOHMEYER , 16100 COGNAC

Nombre d'employés: Entre 50 et 99 salariés (2020)

Capital social: 10 605 193 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

26 570 986 |

19 255 593 |

23 406 448 |

33 831 657 |

23 642 959 |

22 671 159 |

20 240 019 |

| Marge brute (€) |

6 035 475 |

5 670 000 |

7 007 699 |

9 590 226 |

8 163 860 |

9 690 490 |

6 310 841 |

| EBITDA - EBE (€) |

-2 098 736 |

-3 038 719 |

-4 236 757 |

-2 027 118 |

-2 950 923 |

-4 089 177 |

-3 234 425 |

| Résultat d'exploitation (€) |

-3 225 946 |

-4 160 172 |

-5 966 606 |

-3 441 668 |

-4 027 711 |

-5 069 603 |

-4 217 748 |

| Résultat net (€) |

-2 318 575 |

-2 086 877 |

-4 906 695 |

-3 148 089 |

-3 325 870 |

-1 426 320 |

-3 424 734 |

| Taux de croissance du chiffre d'affaires (%) |

38 |

-17,7 |

-30,8 |

43,1 |

4,3 |

12 |

- |

| Taux de marge d'EBITDA (%) |

-7,9 |

-15,8 |

-18,1 |

-6 |

-12,5 |

-18 |

-16 |

| Taux de marge opérationnelle (%) |

-12,1 |

-21,6 |

-25,5 |

-10,2 |

-17 |

-22,4 |

-20,8 |

| BFR (jours de Chiffre d'affaires) |

385,7 |

530,3 |

387,4 |

336,8 |

574,7 |

634,1 |

653 |

| BFR exploitation (jours de chiffre d'affaires) |

383,6 |

528,3 |

417,7 |

319,3 |

539,6 |

635,4 |

655,1 |

| Marge nette (%) |

-8,7 |

-10,8 |

-21 |

-9,3 |

-14,1 |

-6,3 |

-16,9 |

| Valeur ajoutée / chiffre d'affaires (%) |

6,4 |

4,6 |

2,5 |

7,7 |

6,4 |

2,5 |

4,4 |

| company.salaries_and_social_charges |

3 125 548 |

3 125 402 |

3 596 189 |

3 856 901 |

3 710 474 |

3 866 100 |

3 427 841 |

| Salaires et charges sociales (€) |

11,8 |

16,2 |

15,4 |

11,4 |

15,7 |

17,1 |

16,9 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du directoire |

Alain, Didier, Eric |

CROTEAU |

57 |

|

| Président du conseil de surveillance |

Gary Joachim |

CHARRE |

56 |

|

| Vice-président du conseil de surveillance |

Jean-Pierre |

GOUZILH |

69 |

|

| Membre du conseil de surveillance |

Mickaël, Christophe |

CHEVALIER |

49 |

|

| Membre du conseil de surveillance |

Jérôme |

DURAND |

46 |

|

| Membre du conseil de surveillance |

Remi, Louis |

CHAPRON |

61 |

|

| Membre du directoire |

Philippe, Gérard |

PERBOST |

60 |

|

| Membre du directoire |

Joël Aimé |

BASSAN |

64 |

|

Hardy Cognac

SIREN: 429397110

Chiffres d'affaires:

6.939 millions (2021)

Description:

Très ancienne maison de cognac fondée en 1863 reprise par le britannique KCP après son depot de bilan, puis par la maison H Mounier en 2001.

Sources Externes et Actualités:

- En 2017 La maison Hardy lance sa carafe exceptionnelle éditée à 340 exemplaires

- Une création originale de la maison Lalique

- En 2000 le fond britannique KCP a repris la maison Hardy après son dépôt de bilan

- repris en 2001 par H Mounier

Données liées au SIREN:

SIREN: 429397110

Dénomination: HARDY COGNAC

Adresse: 142 RUE BASSE DE CROUIN , 16100 COGNAC

Nombre d'employés: Entre 3 et 5 salariés (2020)

Capital social: 2 210 323 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

6 939 617 |

5 475 827 |

7 081 266 |

5 307 118 |

5 215 165 |

5 379 696 |

5 100 764 |

| Marge brute (€) |

2 174 257 |

1 694 867 |

2 800 584 |

1 515 459 |

1 292 241 |

1 789 971 |

1 850 306 |

| EBITDA - EBE (€) |

806 089 |

261 766 |

235 695 |

-34 930 |

-662 956 |

-166 530 |

-243 811 |

| Résultat d'exploitation (€) |

800 198 |

256 183 |

227 750 |

-41 402 |

-671 889 |

-174 489 |

-387 929 |

| Résultat net (€) |

594 235 |

218 177 |

513 192 |

-63 974 |

-692 941 |

-137 027 |

-197 776 |

| Taux de croissance du chiffre d'affaires (%) |

26,7 |

-22,7 |

33,4 |

1,8 |

-3,1 |

5,5 |

- |

| Taux de marge d'EBITDA (%) |

11,6 |

4,8 |

3,3 |

-0,7 |

-12,7 |

-3,1 |

-4,8 |

| Taux de marge opérationnelle (%) |

11,5 |

4,7 |

3,2 |

-0,8 |

-12,9 |

-3,2 |

-7,6 |

| BFR (jours de Chiffre d'affaires) |

117,5 |

83,7 |

94,3 |

66 |

-41,3 |

21 |

18,9 |

| BFR exploitation (jours de chiffre d'affaires) |

107,2 |

-6,6 |

37,8 |

52,1 |

-34,3 |

29,4 |

33,7 |

| Marge nette (%) |

8,6 |

4 |

7,2 |

-1,2 |

-13,3 |

-2,5 |

-3,9 |

| Valeur ajoutée / chiffre d'affaires (%) |

18,7 |

16,2 |

15,5 |

9 |

-2,9 |

10,5 |

13,1 |

| company.salaries_and_social_charges |

396 224 |

526 071 |

415 001 |

359 960 |

354 702 |

580 368 |

742 981 |

| Salaires et charges sociales (€) |

5,7 |

9,6 |

5,9 |

6,8 |

6,8 |

10,8 |

14,6 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

Gary, Joackim |

CHARRE |

56 |

|

Hine Cognac

SIREN: 905620084

Chiffres d'affaires:

9.614 millions (2018)

Description: