Riepilogo del mercato

1.1 Definizione e presentazione

La parafarmacia è un'attività commerciale che si occupa della distribuzione di prodotti "Over the Counter (Otc)", farmaci senza obbligo di prescrizione (Sop) e extrafarmaci per l'acquisto dei quali non è necessaria la prescrizione medica. La nascita della parafarmacia è recente e risale alla Decreto Legislativo Bersani del 2006, che mirava a liberalizzare la vendita di alcuni prodotti farmaceutici e parafarmaceutici.

La linea di demarcazione tra farmacia e parafarmacia si riferisce quindi all'autorizzazione alla commercializzazione di prodotti farmaceutici per i quali è richiesta una prescrizione medica. Invece, ciò che le accomuna è che entrambe sono tenute ad avere un farmacista presente in qualsiasi momento. Le parafarmacie sono quindi un sotto-segmento dell'industria farmaceutica.

Il segmento farmaceutico in Italia non sembra aver risentito della crisi economica e mostra una costante evoluzione positiva, trainata principalmente dalla crescita di mercati complementari (es. cosmetici biologici, dermocosmetici, integratori alimentari). La farmacia è ancora un canale distributivo dominante in questi mercati, a scapito della parafarmacia sia in termini di volumi di vendita che di valore. Tuttavia, le parafarmacie sono il canale di distribuzione che ha registrato la maggiore crescita nel 2022. Nel 2022 è stato registrato un valore di 1.126,63 miliardi di dollari, che si prevede raggiungerà i 1.205,81 miliardi di dollari a fine 2023, con un tasso di crescita annuale composto (CAGR) del 7,0%.

Il farmacista è percepito come una figura professionale di riferimento che dà consigli importanti per la salute dei pazienti dal 65% degli italiani. In effetti, Il 75% delle persone preferisce acquistare prodotti farmaceutici ed extra-farmaceutici in un'attività commerciale di fiducia.

La crescita del mercato della parafarmacia è stata sostenuta da un trend positivo nel settore degli integratori.

Anche se gli italiani continuano a preferire l'acquisto di farmaci e prodotti per il benessere da una farmacia o da una parafarmacia del loro territorio, il mercato farmaceutico si sta orientando verso la digitalizzazione. Secondo una recente indagine condotta da Doxa , il 60% dei consumatori sarebbe aperto all'acquisto di prodotti farmaceutici del sito web della farmacia.

1.2 Un mercato globale

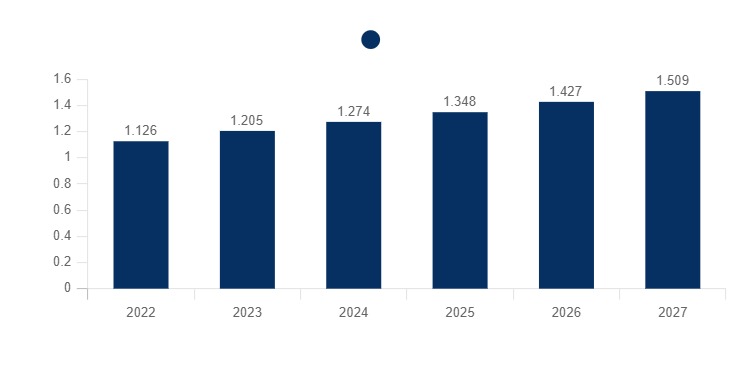

Il mercato globale delle parafarmacie è in forte espansione, trainato da una serie di fattori, tra cui l'aumento della consapevolezza della salute e del benessere, l'invecchiamento della popolazione e la crescente diffusione dei canali di vendita online. Non in tutti gli stati mondiali, però, la distribuzione di prodotti parafarmaceutici avviene in luoghi diversi dalle farmacie; per questa ragione si effettua un'analisi del mercato farmaceutico in generale, senza soffermarsi, in questa sezione, esclusivamente sul segmento delle parafarmacie. Nel 2022 è stato registrato un valore di 1.126,63 miliardi di dollari, che si prevede raggiungerà i 1.205,81 miliardi di dollari a fine 2023, con un tasso di crescita annuale composto (CAGR) del 7,0%.

A causa delle conseguenze economiche derivate dalla crisi energetica dovuta al conflitto tra Russia e Ucraina, si ritiene che il mercato delle farmacie e delle parafarmacie crescerà fino a 1.513,65 miliardi di dollari nel 2027, con un CAGR del 5,8%. [Globe Newswire]

Mercato globale delle farmacie e delle parafarmacie

Mondo, 2022-2027, miliardi di US$

1.3 Il mercato nazionale

Il settore parafarmaceutico si compone da una capillare rete di farmacie e parafarmacie private, comunali e rurali (rapporto una farmacia ogni 3500/5000 abitanti). La multinazionalizzazione del settore non si è verificata in Italia così come all'estero, tanto che ogni anno continuano ad essere aperti oltre 100 punti vendita.

Il mercato delle parafarmacie presenta una dimensione di oltre 8.200 addetti; il valore del mercato si stima attorno agli 850 milioni di euro all'anno, distribuito su tutto il territorio nazionale. A livello strutturale, le parafarmacie presentano dei locali di circa 70,5 mq, con ulteriori 50,5 mq di magazzino. L'11,3% delle parafarmacie non presenta vetrine su strada, mentre il 70% dei casi è dotato di una o due vetrine. [Medhea]

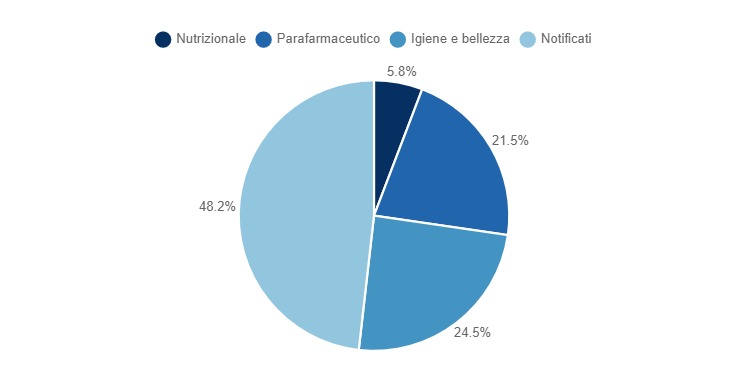

Il mercato della parafarmacia appartiene al segmento del mercato non farmaceutico, che compone il 37,8% del mercato della salute; il restante 62,2% è composto dalle farmacie. Nello specifico, il settore non farmaceutico si compone di diversi settori: nutrizionale (5,8%), parafarmaceutico (21,5%), notificati (48,2%) e igiene e bellezza (24,5%).

Il mercato della salute è suddivisibile in:

- Settore etico: farmaci che possono essere erogati da un farmacista in farmacia solo in presenza di una prescrizione medica. Questo settore è ulteriormente suddiviso in:

- farmaco di fascia A: medicina essenziale e medicina per le malattie croniche. Sono gratuite per il paziente, ad eccezione di un'eventuale quota di co-partecipazione ("ticket"), che varia da regione a regione.

- farmaco di fascia C: medicina che non è concessa dal sistema sanitario nazionale e quindi a carico del cittadino. Sono farmaci utilizzati per patologie minori che, quindi, non sono considerati "essenziali".

- Settore commerciale: comprende tutto ciò che non è compreso nel settore precedente, ed è ulteriormente suddiviso in farmaci da banco (OTC), integratori, prodotti parafarmaceutici, cura della persona e nutrizione.

Segmentazione e trend del mercato non farmaceutico

Italia, 2021-2022, %

Il mercato locale di parafarmacie presenta un trend di sviluppo consolidato, ma se si osserva l'andamento del segmento dal 2006 (anno della Legge Bersani) si rileva un percorso fatto di momenti di accelerazioni e di arresti.

I dati sull'andamento nel tempo di parafarmacie denotano una presenza massiccia di queste a livello numerico, registrando un numero pari alle 4mila unità (molto più di quanto ipotizzato negli anni precedenti). Il canale si è triplicato dal 2007 al 2016, passando da poco più di un migliaio e mezzo di punti vendita a 4.307 parafarmacie effettivamente aperte al pubblico nel 2016. Nel 2017, però, si è registrata una lenta discesa, proseguita fino a raggiungere, nel 2019 i 3.927 punti vendita, con una perdita sull'anno 2016 dell'8,8%, percentuale ripresa in parte nel 2021 con 183 nuove aperture. A fine 2021 si registra un numero di parafarmacie operanti in Italia pari a quasi 4.110 punti vendita totali.

A livello geografico, le parafarmacie si radicano principalmente nel Sud Italia (44,9%), seguite dal Nord Italia (31,6%); in Centro Italia si registra il dato minore. (23,5%).

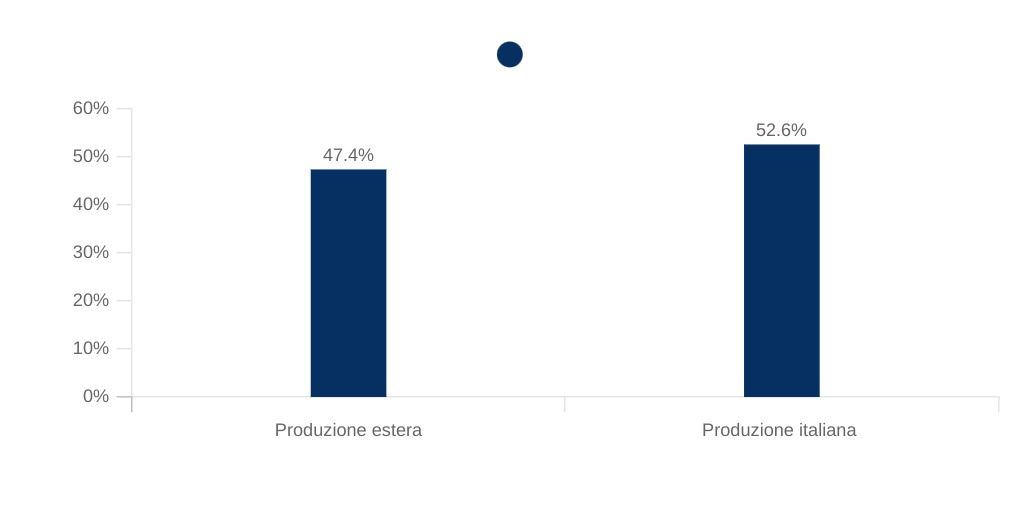

Distribuzione della produzione

La produzione di farmaci senza obbligo di prescrizione (appartenenti, dunque, al campo della parafarmacia) è estremamente elevata. Si registra, infatti, una percentuale di produzione, sia diretta che indiretta (attraverso i terzisti), del 53%, che determina la presenza di effetti estremamente positivi in termini occupazionali e di ricchezza del settore.

Distribuzione della produzione dei farmaci senza obbligo di prescrizione

Italia, 2022, %

1.4 Analisi del mercato estero

Per conoscere il valore delle esportazioni e delle importazioni, è possibile consultare i dati appartenenti al settore generico della produzione di farmaci (comprendente sia prodotti di farmacia che di parafarmacia); di conseguenza questi dati consentono di analizzare l'ampiezza del mercato, pur considerando anche altri segmenti non presi in considerazione in altre sezioni dello studio.

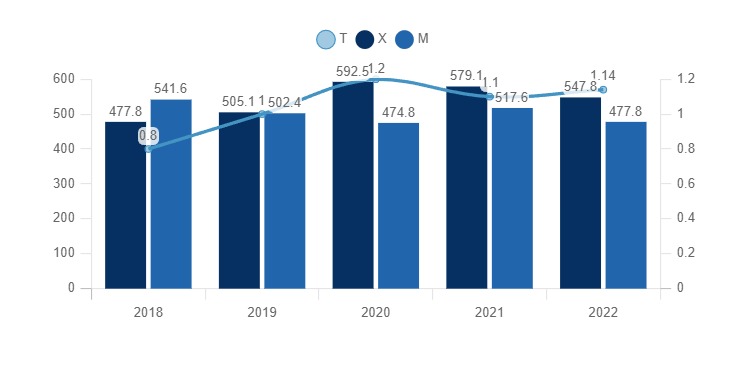

Come si nota dal grafico di seguito, le esportazioni hanno, negli anni, sempre registrato un valore maggiore rispetto alle importazioni. Dal 2018 al 2022 si è registrato un tasso di crescita del 12,7%. Il valore più alto di esportazioni si registra nel 2022, sfiorando i 595 milioni di dollari.

Esportazioni, Importazioni e Tasso di copertura farmaci

Italia, 2018-2022, milioni di US$

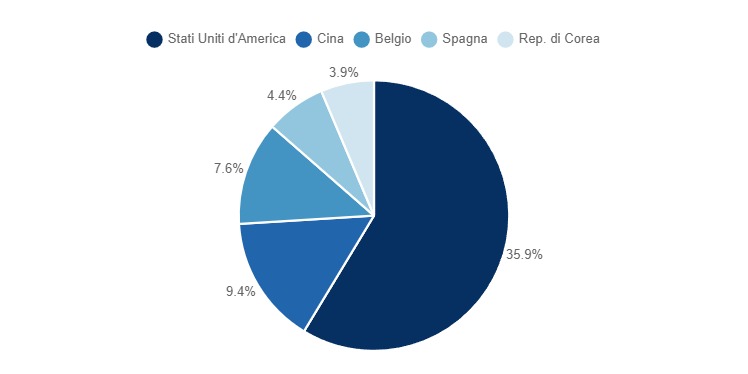

Di seguito sono riportati i principali paesi consumatori di farmaci dall'Italia; il primo paese consumatore sono gli Stati Uniti d'America (35,9%), seguiti da Cina (9,4%), Belgio (7,6%), Spagna (4,4%) e Repubblica di Corea (3,9%).

Principali paesi consumatori (farmaci)

Italia, 2022, %

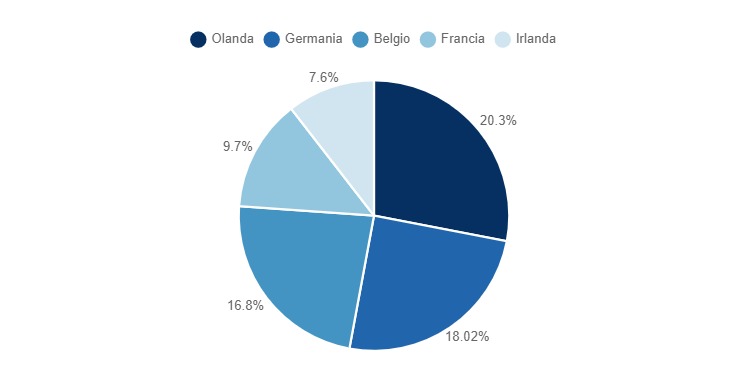

I principali paesi fornitori di farmaci per l'Italia sono l'

Olanda (

20,3%), la

Germania (

18,02%), il

Belgio (

16,8%), la

Francia (

9,7%) e l'

Irlanda (

7,6%).

Principali paesi fornitori (farmaci)

Italia, 2022, %

1.5 Impatto del derivato

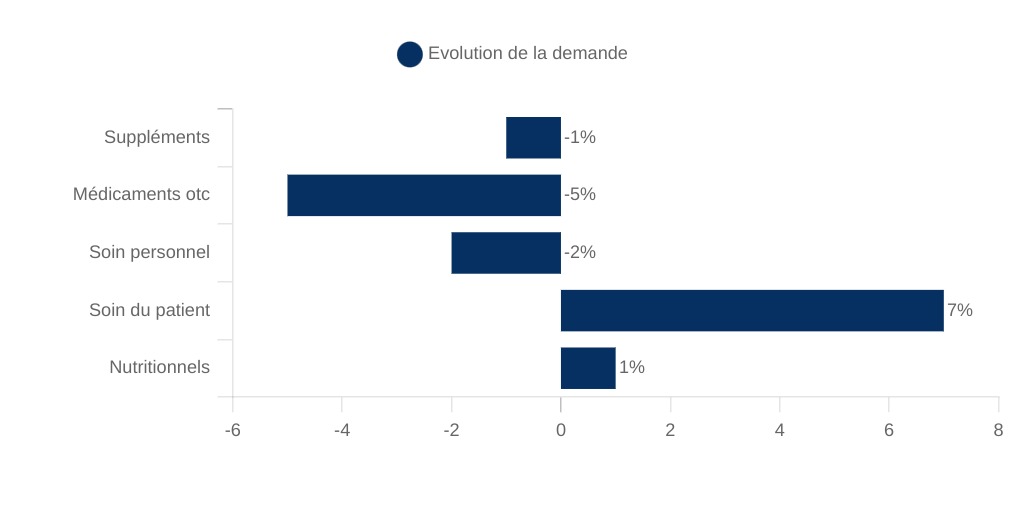

La domanda di prodotti extrafarmaceutici, come maschere e gel igienizzanti, ha incrementato la produzione di questa tipologia di prodotti. Tuttavia, a lungo termine i vari segmenti del settore parafarmaceutico non hanno registrato aumenti, come nei caso dei prodotti OTC, che ha registrato un calo del 5%. [Scanner per farmacia]

Impatto del Covid-19 sulla domanda per i prodotti commerciali

Italia, 2019-2020, in %

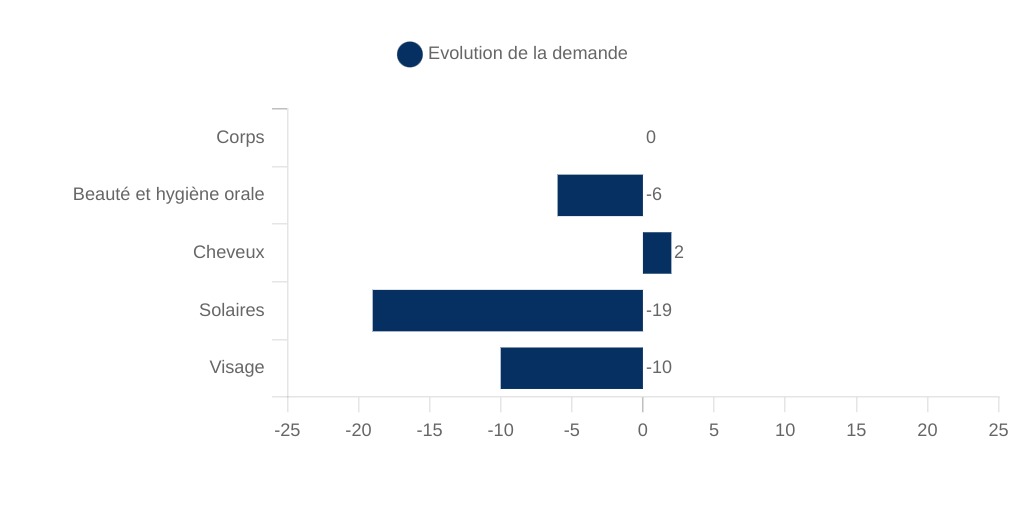

In particolare, guardando al segmento dell'assistenza alla persona, i prodotti che hanno maggiormente risentito degli effetti della pandemia sono stati i prodotti legati al sole, come la protezione solare e la protezione "doposole", che sono diminuiti del 19%.

Impatto del Covid-19 sulla domanda per i prodotti della cura della persona

Italia, 2019-2020, in %

L'epidemia di Covid-19 ha avuto un impatto significativo sulla distribuzione di prodotti farmaceutici ed extra-farmaceutici. Secondo Pharmacy Scanner, nelle prime 15 settimane del 2020 si è registrato un notevole aumento dell'87% delle vendite online di prodotti farmaceutici ed extrafarmaceutici.

Analisi della domanda

2.1 Caratteristiche della domanda

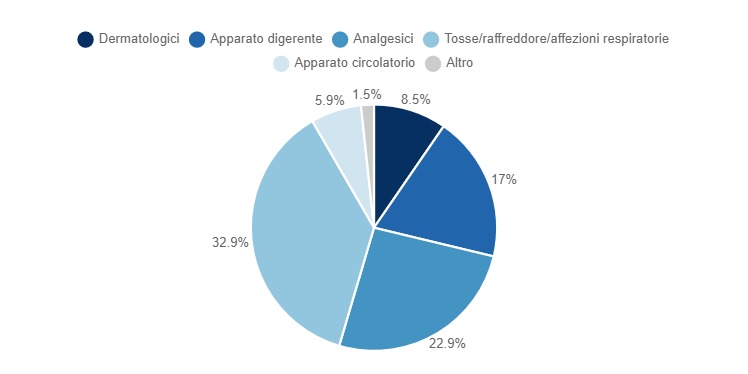

Analizzando la composizione della spesa e dei consumi per categoria terapeutica senza obbligo di prescrizione, si nota come i farmaci a maggiore incidenza di spesa siano:

- i medicinali per la cura delle malattie da raffreddamento

- gli analgesici

- i farmaci gastrointestinali

Queste tre categorie rappresentano il 72,8% del mercato a valori e il 78,5% di quello a volumi, con un peso in crescita su entrambe le dimensioni di analisi. Il settore in cui è maggiormente in crescita la domanda di farmaci è quella dell'apparato circolatorio, seguito dal settore legato alle affezioni respiratorie e da quello dermatologico.

Farmaci senza obbligo di prescrizione. Vendite a valori: quote percentuali delle categorie terapeutiche

Italia, 2022, %

La categoria dei medicinali per l'apparato respiratorio determinano un aumento della propria quota di mercato a valori del 5,9%. Ciò è influenzato da un maggior ricorso alla seguente tipologia di prodotti per una elevata incidenza dei virus influenzali e simil-influenzali e da un loro utilizzo nella gestione della sintomatologia dei casi non gravi di infezioni da SARS-CoV-2 e dei sintomi legati alla vaccinazione contro il Covid-19.

Domanda in crescita di altri prodotti determinanti nel settore

Negli ultimi anni, è cresciuta la domanda di altre tipologie di prodotti presenti sui banchi delle parafarmacie; questi sono principalmente: integratori, cosmetici, omeopatici e prodotti biologici;

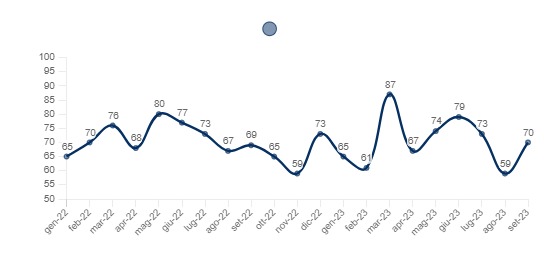

Gli integratori alimentari sono sostanze raccomandate per accompagnare la propria dieta, quindi non si identificano propriamente con dei prodotti medicinali. Negli ultimi anni la domanda di questi prodotti è stata notevolmente incrementata grazie alla comprensione individuale e alla presenza di sempre più informazioni rispetto agli effetti associati. Di seguito si propone un grafico che rappresenta la proporzione di ricerche per una data parola chiave, nel caso specifico "integratori alimentari", in una regione e per un periodo di tempo specifico, rispetto a quando il tasso di utilizzo di quella parola chiave era più alto (=100). Così, un valore di 50 va a significare che la parola chiave sia stata utilizzata meno spesso nella regione interessata, e un valore di 0 significa che non esistano dati sufficienti per la parola chiave scelta.

In Italia, nel periodo compreso tra il 2022 e il 2023, le ricerche google riguardanti gli integratori alimentari risultano molto popolari: per ogni mese del periodo superato, il valore si registra costantemente superiore a 50, con valori massimi e minimi di 87 e 59. La media annuale risulta uguale in entrambi gli anni, ed è pari a 70.

Ricerche Google per "integratori alimentari"

Italia, 2022-2023, Google Trends Index

Analizzando il settore della

cosmetica, si nota come a

fine 2022 questa tipologia di mercato sia accellerata dal punto di vista del modello distributivo, alla luce dei condizionamenti emersi nella coda di attraversamento della crisi pandemica. Rispetto al

2021, si attesta un

incremento nelle vendite di circa l'

8,5%. Nonostante ciò, la

crisi bellica, il

rincaro energetico e la

difficoltà nel reperire le

materie prime, hanno portato a delle

caute stime proiettate a fine anno e al 2024. Nello specifico, si prospetta una chiusura del mercato cosmetico a fine 2023 di circa il

6,3%. [

Cosmetica Italia]

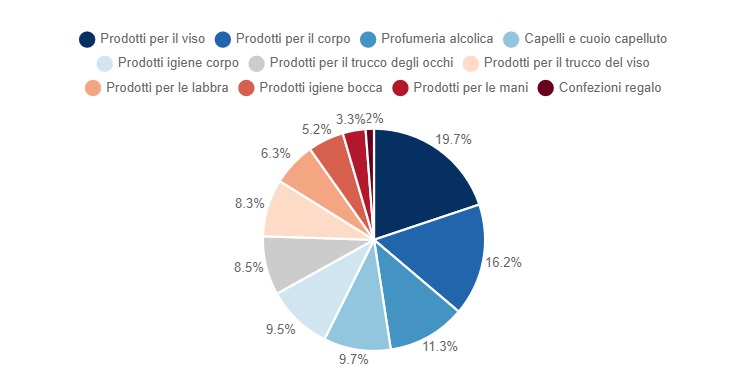

Di seguito si riporta una stima della composizione dei cosumi di prodotti cosmetici; è interessante notare come il 75% dei consumatori sia di sesso femminile e prediliga prodotti legati alla cura per il viso (19,7% dei consumi totali).

Stima della composizione dei consumi di prodotti cosmetici per la donna (75% totale)

Italia, 2022, %

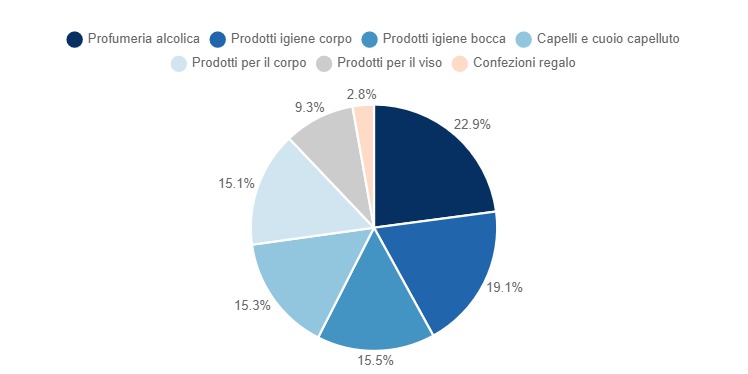

Per quanto concerne i consumatori di sesso maschile (che rappresentano il 25% dei consumatori di prodotti legati al mercato della cosmetica), il settore maggiormente in voga è quello della profumeria (22,9%).

Stima della composizione dei consumi cosmetici per l’uomo (25% totale)

Italia, 2022, %

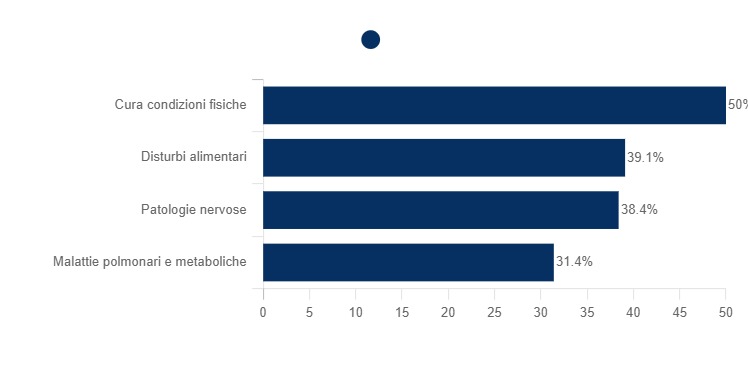

Secondo l'ultima rilevazione dell'Eurispes in materia,

l'omeopatia rappresenta la

cura complementare più diffusa: quando si cerca un'alternativa alla medicina allopatica, si predilige l'

omeopatia nel 76,1% dei casi,

la fisioterapia per il 58,7% e

l'osteopatia per il 44,8%. I medicinali omeopatici si usano tendenzialmente per

curare patologie di

otorinolaringoiatria, per le

malattie gastrointestinali e

dermatologiche. Alle volte si sceglie una cura omeopatica anche per il

trattamento di disturbi alimentari (

31,9%) e di

patologie nervose, come anche per i

disturbi del sonno o

l'ansia. Nel

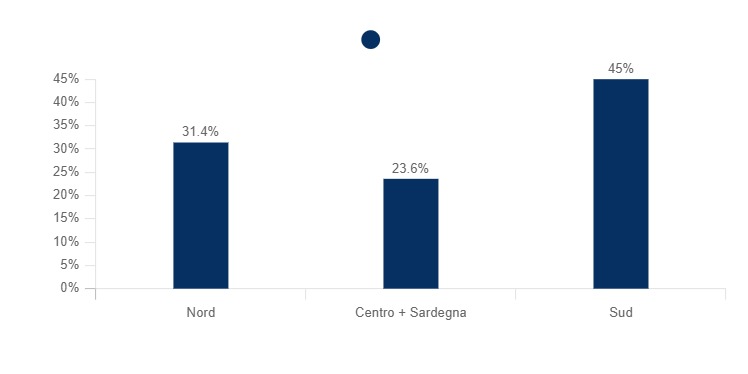

31,4% dei casi si ricorre a questi metodi per le

malattie polmonari e metaboliche. [

Sanità Informazione]

Motivazioni per cui si ricorre alle cure omeopatiche

Italia, 2022, %

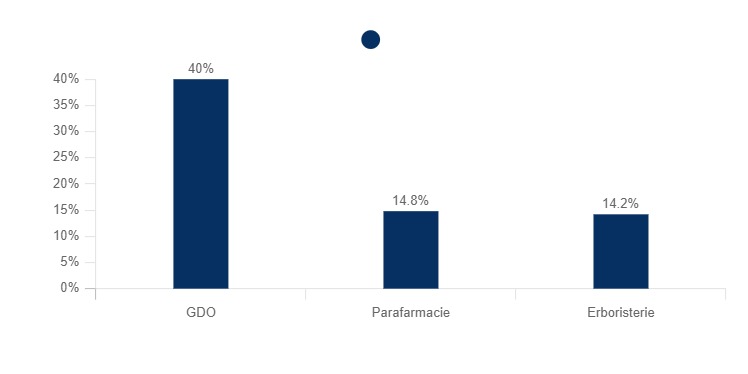

Un quarto dei consumi cosmetici in Italia è dovuto alla presenza di

prodotti a connotazione naturale e sostenibile, che produce un fatturato stimato oltre

1,8 miliardi di euro (pari al 16% del fatturato dell'industria cosmetica italiana nel 2021). Per quanto concerne i canali di vendita, la

grande distribuzione organizzata rappresenta la prima modalità di diffusione del prodotti (

40% delle vendite), seguita dalle

parafarmacie (

14,8%) e dalle

erboristerie (

14,2%). [

Farmacia News]

Canali di vendita prodotti biologici (cosmetica)

Italia, 2022, %

2.2 Fattori che influenzano la domanda

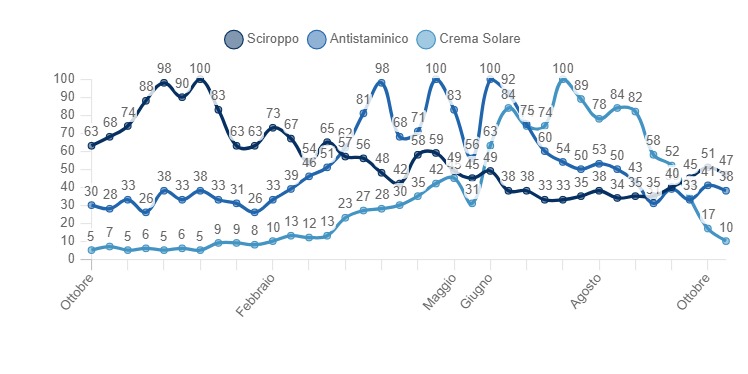

La domanda di alcuni prodotti farmaceutici ed extrafarmaceutici è fortemente influenzata da fattori stagionali; in generale, il consumo di prodotti farmaceutici è maggiore durante l'autunno e l'inverno, poiché le basse temperature e gli agenti atmosferici sfavorevoli sono alcune delle cause che possono contribuire all'indebolimento dell'organismo. Tuttavia, a seconda della stagione, l'andamento della domanda è la seguente:

- Primavera: Gli improvvisi cambiamenti delle condizioni meteorologiche e l'aumento e la diminuzione delle temperature possono portare ai primi sintomi influenzali, come tosse e raffreddore. I farmaci più richiesti per combattere questi sintomi sono gli sciroppi ad azione mucolitica, i colluttori per calmare la gola e i decongestionanti nasali. Inoltre, da marzo a giugno c'è un aumento della concentrazione di polline, che è nemico di un terzo degli italiani. Infatti, 20 milioni di italiani soffrono di allergie stagionali e 1,2 milioni sono bambini. Di conseguenza, antistaminici e cortisone sono tra i farmaci più richiesti in primavera [Il messaggero]

- Estate: è considerata la stagione in cui l'organismo difficilmente può cadere agli attacchi virali e alle condizioni atmosferiche, poiché di solito il bel tempo e le temperature piacevoli non sembrano mettere a rischio la salute. Tuttavia, durante questa stagione c'è un massiccio aumento della domanda di creme solari e prodotti per il "doposole".

- Autunno: Durante questa stagione, sono richiesti farmaci antipiretici a base di acido acetilsalicilico e paracetamolo per risolvere i sintomi dell'influenza, così come analgesici per combattere il mal di testa a causa delle variazioni di temperatura.

- Inverno : Durante questa stagione, i farmaci che vengono prescritti principalmente dai medici sono quelli che trattano i sintomi dell'influenza, come la tachipirina o gli analgesici.

Il grafico seguente rappresenta le abitudini di ricerca degli italiani su Google. Si nota come la ricerca della parola chiave "sciroppo" sia più gettonata nei mesi autonnali e invernali, mentre gli "antistaminici" siano richiesti soprattutto nelle stagioni primaverili. In estate cresce notevolmente il numero di visite per la parola chiave "crema solare". Tutti questi prodotti sono disponibili nei banchi delle parafarmacie, influenzanone profondamente la domanda.

Ricerche online per "sciroppo", "antistaminico", "crema solare"

Italia, 2022-2023, numero di visite

2.3 Distribuzione geografica della domanda

Per conoscere la distribuzione geografica della domanda, è possibile analizzare i dati Istat disponibili rispetto alla voce di spesa familiare mensile per "altri prodotti medicali", che fanno riferimento alle merci presenti nelle parafarmacie. Nello specifico, si nota come la spesa sia maggiore nei territori del Nord-Est, seguita dai territori del Nord-Ovest, dal Meridione, dal Centro e dalle Isole.

| Territori |

Voce di Spesa Mensile (in € correnti) |

| Nord-Est |

6.15 |

| Nord-Ovest |

5.78 |

| Centro |

5.37 |

| Sud |

5.38 |

| Isole |

4.93 |

2.4 Nuove tendenze della domanda

In virtù della Direttiva europea (2011/62/UE) , che ha permesso agli Stati membri dell'Unione Europea di decidere autonomamente sulla commercializzazione dei farmaci all'interno della propria giurisdizione territoriale, dal 2016 sono possibili in Italia le vendite online di farmaci non soggetti a prescrizione, le cosiddette SOP e OTC, dopo aver ottenuto l'approvazione del Ministero della Salute

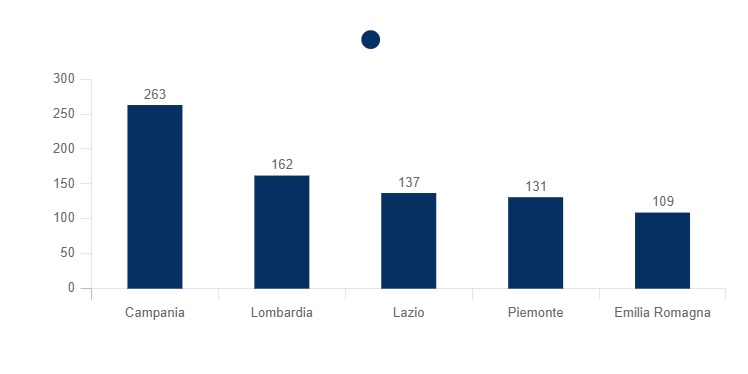

Dal 2016 ad oggi, si registra un numero notevole di farmacie e parafarmacie autorizzate a vendere online. Il primo anno in cui è stata liberalizzata la vendita online di farmaci OTC e SOP è stato quello in cui si è registrata la crescita più alta e improvvisa. Oggi sono 77 le farmacie e parafarmacie che nei primi quattro mesi del 2023 hanno ottenuto l'autorizzazione alla vendita online da parte del Ministero della Salute; il totale, dunque, degli attori autorizzati sale a 1.370.

Prime cinque regioni per numero di autorizzazioni alla vendita online di farmaci OTC e SOP rilasciate dal Ministero della Salute

Italia, 2023, numero di unità

I farmacisti di queste cinque regioni hanno creduto nella vendita online di SOP e OTC fin dall'inizio, con importanti tassi di crescita registrati già dai primi mesi del 2016: sono infatti le prime e uniche ad aver raggiunto la tripla cifra a cavallo tra il 2019 e il 2020. L'Emilia-Romagna ha raggiunto il seguente risultato a metà del 2022, per effetto della pandemia.

Covid e parafarmacia online

Per l'appunto, la pandemia di Covid-19 ha contribuito ad accelerare il ritmo di crescita. Al 14 settembre 2020, il numero di farmacie e parafarmacie autorizzate dal Ministero ha raggiunto quota 1.060, con un aumento di 197 rispetto al 2019.

Anche in termini di fatturato, il settore è cresciuto costantemente. I dati QVIA indicano che nel 2017 valeva 96 milioni di euro, nel 2018 155 milioni, nel 2019 240 milioni e nel 2020 ha raggiunto almeno 315 milioni, con una crescita media annua del 47%.

Anche se gli italiani continuano a preferire l'acquisto di farmaci e prodotti per il benessere da una farmacia o da una parafarmacia del loro territorio, il più ampio mercato farmaceutico si sta orientando verso la digitalizzazione. Secondo una recente indagine condotta da Doxa, il 60% dei consumatori sarebbe aperto all'acquisto di prodotti farmaceutici del sito web della farmacia. In realtà, il desiderio di più servizi digitali non si traduce nella perdita del rapporto con il farmacista, che è ancora considerato una figura chiave nella vita quotidiana degli italiani.

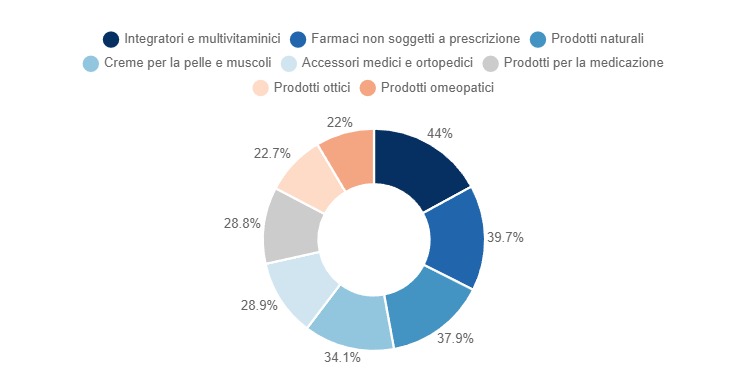

Prodotti chiave nella vendita online

Italia, 2022, %

I prodotti più venduti online includono: vitamine, integratori e stimolatori sportivi (44%), seguiti da farmaci non soggetti a prescrizione (39,7%), prodotti naturali per la salute (37,9%), creme per la pelle e per i muscoli (34,1%) e accessori medici e ortopedici (28,9%). In fondo alla classifica si trovano i prodotti per la medicazione (28,8%), i prodotti ottici e oftalmici (22,7%) e i prodotti omeopatici (22%). [ Pharmaexpo ]

Struttura del mercato

3.1 Struttura e dinamiche del mercato

Imprese attive

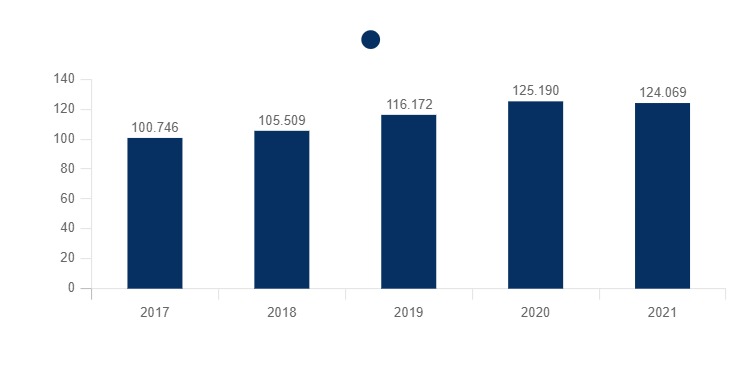

Il grafico riportato di seguito è stato costruito sulla base dei dati presenti nella voce "altri servizi di assistenza sanitaria", in quanto non esistono dati specifici riguardanti il settore parafarmaceutico. Nello specifico, si può notare come nel 2020 il settore abbia incrementato la sua presenza sul territorio nazionale, con un tasso di crescita del 19,5%. Nel 2021, ultimo anno disponibile, si nota una lieve flessione di attività di circa lo 0,8% (dato oggettivamente non allarmante).

Imprese attive, voce Istat "altri servizi di assistenza sanitaria"

Italia, 2017-2021, unità in numero

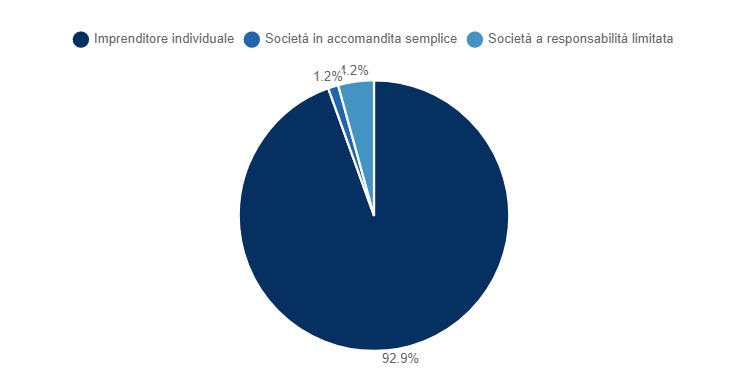

Forma giuridica

Per analizzare la forma giuridica delle imprese attive, si decide di prendere in considerazione solamente tre ripartizioni del settore, in quanto la predominanza di Imprenditori individuali, libero professionisti e lavoratori autonomi è decisamente maggioritaria rispetto a tutti gli altri valori; come si attesta nel grafico, infatti, il 92,9% delle imprese attive operanti nel settore presentano una forma giuridica di imprenditoria autonoma.

Forma giuridica delle imprese attive, per voce Istat "altri servizi di assistenza sanitaria"

Italia, 2021, %

3.2 Catena del Valore

La filiera del mercato della parafarmacia comprende diverse fasi:

- le materie prime e le attrezzature, come i principi attivi, il vetro, il cartone, gomma e materie plastiche, vengono fornite alle aziende farmaceutiche, che le trasformano o le utilizzano per produrre prodotti farmaceutici e prodotti sanitari;

- i prodotti farmaceutici ed extrafarmaceutici vengono, poi, consegnati ai depositari; questi sono responsabili dello stoccaggio e del trasporto;

- prima di arrivare ai clienti, i prodotti vengono distribuiti a diversi operatori, tra cui le parafarmacie, che saranno i veri distributori del prodotto.

Catena del valore del mercato della parafarmacia

Fonte Gruppo CDP

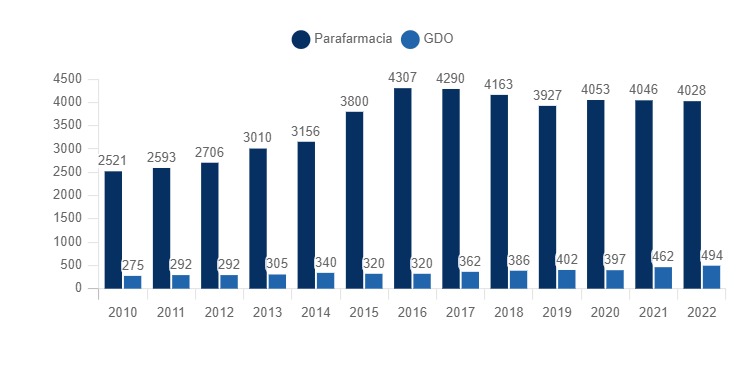

3.3 Canali di distribuzione

A seguito dell'emanazione del decreto legislativo 4 luglio 2006, n. 223 art.5, è stata garantita la possibilità di vendere alcune tipologie di farmaci in luoghi diversi dalle farmacie, con lo scopo di ottenere un rilancio economico e sociale; a seguito di ciò, parafarmacie e corner GDO si sono radicati nel settore, divenendo canali determinanti della distribuzione del prodotto.

Nel 2022, il numero di parafarmacie è molto più alto di quello della GDO: si parla di 4.028 unità parafarmaceutiche contro le quasi 500 appartenenti al settore della grande distribuzione organizzata.

Evoluzione del numero di parafarmacie e di corner della GDO

Italia, 2010-2022, unità in numero

Dal punto di vista territoriale, le parafarmacie si radicano soprattutto nel Sud Italia (45%); il dato può essere interpretato tenendo a mente che nel Meridione ci sia un'alta percentuale di anziani, che potrebbero alzare i consumi di prodotti parafarmaceutici rendendo questa tipologia di business più appetibile nel territorio.

Distribuzione geografica delle parafarmacie

Italia, 2022, %

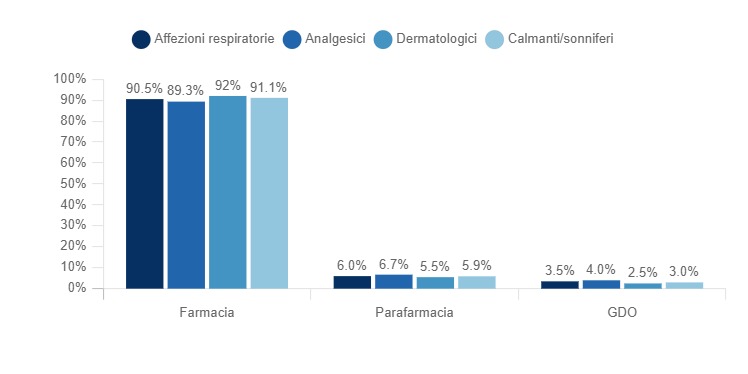

Analizzando la composizione del mercato per categoria terapeutica nei canali di vendita, non si rilevano delle differenze significative a livello di singola area terapeutica rispetto alla copertura complessiva nei tre canali. Esistono, però, delle differenziazioni nel confronto delle parafarmacie e i corner della GDO e la farmacia. Nelle parafarmacie si attesta una quota maggiore di mercato per gli analgesici, degli antinausea, dei prodotti per perdere peso, dei tonici e dei disassuefanti, rispetto ai corner della GDO.

Mercato a valori dei farmaci senza obbligo di prescrizione. Quote percentuali dei differenti canali distributivi per ciascuna categoria terapeutica

Italia, 2022, %

3.4 I principali produttori di merce parafarmaceutica

I produttori si occupano di fabbricare, commercializzare e distribuire la merce per la cura della persona e della salute. Questi prodotti possono essere utilizzati per la prevenzione, il trattamento o il miglioramento di disturbi minori, ma non sono efficaci come i farmaci nel trattamento di patologie gravi.

I produttori devono rispettare una serie di norme e di regolamenti, affinché possano garantire la sicurezza e l'efficacia dei loro prodotti, per queste ragioni si sottopongono a controlli di qualità al fine di rendere le merci conformi alle normative europee.

Il mercato dei prodotti parafarmaceutici è in costante crescita, grazie all'aumento della consapevolezza dei consumatori rispetto ai benefici di questi prodotti. I produttori stanno investendo in ricerca e sviluppo, per ampliare la gamma di prodotti disponibili e rispondere alle esigenze dei consumatori.

Tra gli esempi di prodotti parafarmaceutici si citano:

- Prodotti per la cura della pelle, come creme, lozioni, detergenti e trucchi.

- Prodotti per la cura dei capelli, come shampoo, balsami, tinte e prodotti per lo styling.

- Prodotti per la cura del corpo, come deodoranti, prodotti per l'igiene orale e prodotti per l'igiene intima.

- Prodotti per la cura della salute, come integratori alimentari, prodotti per la gestione del peso e prodotti per la cura del sonno.

I principali produttori

Aboca: è un produttore leader nell'innovazione terapeutica basata su complessi molecolari naturali, andando a sviluppare e realizzare prodotti innovativi ed efficaci sicuri per il benessere personale.

Angelini: è un punto di riferimento nell'area della tutela della salute e i alcuni dei suoi prodotti sono disponibili anche sui banchi delle parafarmacie.

Bioscalin :si occupa prevalentemente di produrre prodotti d'avanguardia per la salute dei capelli, specificamente nel settore dell'anticaduta.

Lierac: fin dal 1975, è attore principale nella creazione di prodotti dotati di principi attivi utili per il benessere e la cura della persona. L'azienda, infatti, collabora con i migliori istituti di ricerca.

| Produttore |

Fatturato |

| Aboca |

270 milioni di € (2022) |

| Angelini |

2,057 miliardi di € (2022) |

| Bioscalin |

88 milioni di € (2021) |

| Lierac |

200 milioni di € (2021) |

[Parafarmacia.it]

Analisi dell'offerta

4.1 Panoramica dell'offerta

L'offerta nel mercato della parafarmacia può essere riassunta come segue:

- OTC & SOP: Chiamati anche "over the counter" e "senza obbligo di prescrizione" sono farmaci non soggetti a prescrizione medica, che possono essere venduti senza prescrizione medica e non sono rimborsabili. Gli OTC si distinguono dai SOP per la libertà di pubblicità diretta al pubblico, attraverso la stampa o la televisione.

- Cura del paziente: Include tutti i prodotti che supportano il recupero di un paziente che non sono classificati come OTC o SOP. Questa categoria comprende farmaci, test diagnostici, accessori e attrezzature medico-chirurgiche, e parafarmaci, come aghi, bende e acqua ossigenata, ecc;

- Cura personale: Include tutti i prodotti per la cura e l'igiene personale. È ulteriormente segmentato nelle seguenti categorie: bellezza e igiene orale, capelli, corpo, protezione solare, viso;

- Prodotti nutrizionali: Essi comprendono alimenti dietetici, pasti sostitutivi, latte per l'infanzia, prodotti senza glutine, ecc

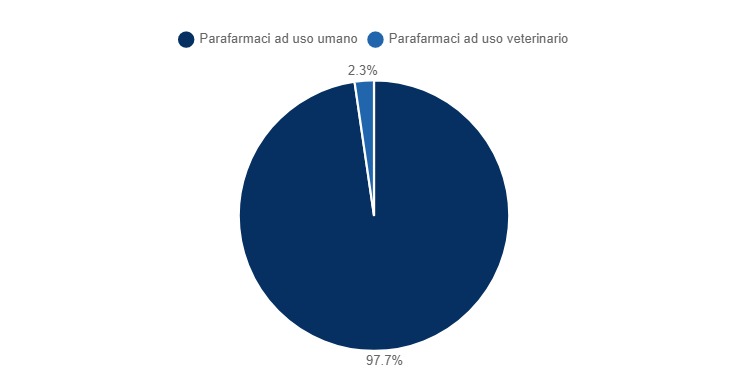

Nello specifico, i

parafarmaci disponibli all'interno delle strutture dotate possono essere parafarmaci ad

uso umano (che rappresentano la principale quota di mercato) e parafarmaci ad

uso veterinario. Secondo gli ultimi dati disponibili aggiornati a novembre '23, i parafarmaci ad uso umano attualmente prodotti sono circa

2 miliardi. Di questo totale, il

74,2% sono disponibili in

commercio e il

restante 25,8% è sottoposto a

verifiche di approvazione. Per quanto concerne i parafarmaci ad

uso veterinario, è già disponibile in commercio l'

80,5% dei prodotti. [

Farmadati]

Statistiche per tipologia di parafarmaco

Italia, 2023, %

4.2 Nuove tendenze dell'offerta online

Nel 2022 si sono attestate nuove tendenze nel campo della farmacia digitale favorite dalla pandemia, che ha fatto sì che si incrementasse la domanda di acquisti online. Le tendenze principali che si sono attestate nel settore online sono influenzate da:

- sostenibilità e salute: le rinnovate attenzioni verso due questioni cruciali, come sostenibilità e salute, rappresentano la tendenza principale del mercato online. Le limitazioni hanno costretto i consumatori a vivere più a lungo nelle proprie abitazioni, dando un'interpretazione diversa ad ogni scelta nell'ottica di mantenere una elevata qualità della casa. Da più report si evince come l’impatto sociale delle scelte di consumo sia aumentato sensibilmente, abbinato ad una nuova concezione di salute. Come già visto con l’aumento delle vendite degli integratori alimentari l’attenzione verso la salute fisica e mentale è in crescita vorticosa. Un fattore che le farmacie digitali non devono assolutamente sottovalutare nelle loro strategie di marketing.

- relazioni umane e digitali: l’assenza di relazioni sociali e connessioni umane ha aumentato il settore degli eCommerce farmacia, che hanno oggi un’occasione incredibile per umanizzare la relazione digitale, attraverso chatbot, messaggistica personalizzata e altre strategie in grado di superare la sfiducia che molti utenti abbinano alla disintermediazione digitale.

- esperienza di acquisto omnicanale: le farmacie digitali devono creare una strategia affinché possano essere omnicanale. Sempre all’interno del perimetro delle relazioni digitali avrà grande importanza la capacità dei farmacisti che hanno presidi fisici e online di combinare le due aree in modo integrato, attraverso tecniche che facilitino il passaggio da online a offline e viceversa.

[Migliorshop]

4.3 Prezzi

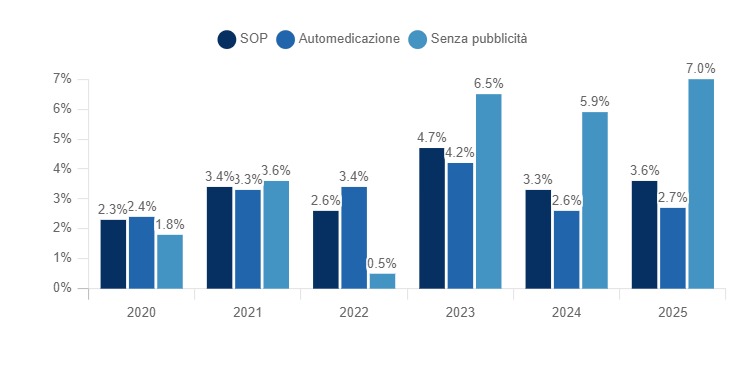

Grazie ai dati presentati dall'Osservatorio farmaci del Cergas Bocconi, si può notare come le vendite di farmaci appartenenti al settore OTC e SOP, per i medicinali senza pubblicità e per i farmaci di automedicazione siano aumentati a valori del 20%; secondo le previsioni, il mercato dei farmaci senza obbligo di ricetta registrera una progressiva frenata di crescita: +9,7% a dicembre 2023, +5% alla fine del 2024 e +3,8% nel 2025.

Prezzi al pubblico prodotti parafarmaceutici, l'andamento 2020-2025 (previsioni)

Italia, 2020-2025, %

Si registra, inoltre, una previsione

differenziale tra crescita a valori e crescita a volumi che caratterizza le previsioni, causata dall’introduzione di nuovi prodotti e nuove confezioni (da cui una variazione del mix di consumo verso farmaci più costosi) e, in parte, dall’

aumento dei prezzi, che dovrebbe proseguire anche nel triennio entrante: +4,7% nel 2023, +3,3% nel 2024 e +3,6% nel 2025. [

PharmacyScanner]Di seguito si riportano alcuni dei prezzi dei prodotti più acquistati nel settore parafarmaceutico:

Aboca

| Prodotto |

Prezzo |

| Aboca Immunomix sciroppo, 210 gr |

€ 16,72 |

| Aboca Immunomix advanced 50 compresse |

€ 18,32 |

| Aboca Adiprox advanced, 50 compresse |

€ 26,24 |

Angelini

| Prodotto |

Prezzo |

| Tachipirina |

€ 5,67 |

| Verolax |

€ 1,99 |

| Moment |

€ 12,41 |

Bioscalin

| Prodotto |

Prezzo |

| Bioscalin Energy Uomo - integratore anticaduta |

€ 49,22 |

| Bioscalin Physiogenina 30 compresse - ZERO |

€ 16,82 |

| Bioscalin Nova Genina Integratore Anticaduta |

€ 50,92 |

Lierac

| Prodotto |

Prezzo |

| Lierac Sunissime 30 capsule compresse |

€ 18,68 |

| Lieract Lift Integral, crema notte rigenerante 50 ml |

€ 44,00 |

| Lirac Hydrgenist crema reidratante |

€ 28,00 |

[Parafarmacia.it]

Regole e regolamenti

5.1 Regolamento italiano

Nascita delle parafarmacie

La possibilità di vendere alcuni tipi di medicinali al di fuori delle farmacie è prevista dall' articolo. 5 del Decreto Legislativo 4 luglio 2006, n. 223 contenente "Disposizioni urgenti per il rilancio economico e sociale, per il contenimento e la razionalizzazione della spesa pubblica, nonché interventi nel campo delle entrate e della lotta all'evasione fiscale", entrate in vigore lo stesso 4 luglio.

Successivamente, sono state ampliate le tipologie di medicinali commercializzabili in esercizi commerciali (art. 32 del D.Lgs. 6 dicembre 2011, n. 201, convertito, con modificazioni, da Legge 22 dicembre 2011, n. 214 su "Accantonamenti urgenti per la crescita, il patrimonio netto e il consolidamento dei conti pubblici").

Le attività commerciali possono essere:

- attività di quartiere: quelle con una superficie di vendita non superiore a 150 metri quadrati nei comuni con popolazione residente inferiore a 10.000 abitanti e 250 metri quadrati nei comuni con popolazione residente superiore a 10.000 abitanti;

- strutture di vendita medie: stabilimenti con una superficie superiore ai limiti fissati per gli stabilimenti di quartiere e fino a 1.500 metri quadrati nei comuni con popolazione residente inferiore a 10.000 abitanti e 2.500 metri quadrati nei comuni con popolazione residente superiore a 10.000 abitanti;

- grandi strutture di vendita: esercizi con superfici che superano i limiti stabiliti per le strutture medie. Un centro commerciale è definito come una struttura di vendita di medie o grandi dimensioni in cui un certo numero di attività commerciali sono incluse in una specifica struttura di destinazione e beneficiano di infrastrutture comuni e spazi di servizio gestiti come un'unica unità.

Le definizioni di un punto vendita commerciale sono disciplinate dall'arte. 4, comma 1, lettere d), e) ed f) del Decreto Legislativo n. 114 del 31 marzo 1998.

Quali farmaci possono essere venduti?

Gli stabilimenti commerciali in possesso dei requisiti richiesti possono:

- vendere medicinali da banco o di automedicazione e medicinali non soggetti a prescrizione medica (articolo 87, paragrafo 1, lettera e) e articolo 96 del trattato CE) Decreto Legislativo 24 aprile 2006 n. 219, "Attuazione della direttiva 2001/83/CE (e successive direttive di modificazione) recante un codice comunitario relativo ai medicinali per uso umano e della direttiva 2003/94/CE");

- vendere medicinali veterinari che possono essere acquistati con o senza prescrizione medica;

- vendere medicinali omeopatici per uso umano, quando sono classificati come medicinali non soggetti a prescrizione;

- preparare preparati medicinali galenici che non richiedono la presentazione di una prescrizione medica.

Esiste un elenco, che può essere aggiornato periodicamente, di medicinali per i quali è ancora necessaria una prescrizione medica e che non possono essere venduti negli esercizi commerciali. Tale elenco è stabilito dal Ministero della Salute, previa consultazione dell'Agenzia Italiana del Farmaco (Decreti del Ministero della Salute di 18 aprile 2012 e 15 novembre 2012) [Ministero della Salute]

5.2 Passi per aprire una parafarmacia

Per aprire una parafarmacia, ci sono diversi passaggi:

- Sviluppare una strategia : E' importante analizzare il territorio e i concorrenti esistenti per sviluppare una strategia coerente in linea con gli obiettivi, le competenze e l'attitudine del futuro personale;

- Scegliere la posizione: a scelta del luogo è influenzata principalmente da fattori di ubicazione e di spazio, oltre che economici, dalla disponibilità di locali, dall'accessibilità, dalla visibilità, dallo stato dei luoghi, ecc;

- Identificare un'azienda partner per lo sviluppo della strategia e la realizzazione dei locali: la scelta di un'azienda specializzata con cui avere prima di tutto un confronto strategico oltre alla consulenza per lo sviluppo di un progetto che concretizzi le ambizioni iniziali, permette di concretizzare le idee sulla carta e di definire gli obiettivi;

- Fissare il budget e individuare gli strumenti finanziari per la gestione dell'operazione;

- Fare domanda al comune: l'interessato può presentare la comunicazione di persona, per posta o fax all'Ufficio Commerciale in sede fissa, utilizzando gli appositi moduli. La comunicazione deve essere firmata dal proprietario/rappresentante legale dell'attività, e presentata in triplice copia firmata in originale; non è richiesta l'imposta di bollo. La comunicazione deve essere presentata almeno 30 giorni prima della data di apertura, trasferimento, aggiunta del settore merceologico, estensione della superficie.

- Comunicare al Ministero della Salute, all'AIFA, all'Ordine professionale e alla Regione , nelle rispettive aree di competenza, l'intenzione di operare nel rispetto della legge. Il legale rappresentante completa la comunicazione dell'inizio dell'attività secondo l'apposito fac-simile - tutti i dati sono obbligatori, la mancanza di uno di essi implica l'inammissibilità della comunicazione), su carta intestata, firmata e completa degli allegati. In particolare, indica la persona da designare per l'inserimento dei dati personali come previsto nell'allegato 1 (denominato "Responsabile della comunicazione").

- Registrazione sul sito del Ministero della Salute : Il Responsabile della Comunicazione si registra sul portale del Ministero attraverso il servizio di registrazione, indicando i propri dati personali - compreso l'indirizzo e-mail. Al termine della registrazione riceve una e-mail con l'utente e la password da utilizzare per accedere al sistema e richiedere il profilo del Responsabile della Comunicazione per l'applicazione Tracciabilità del farmaco; A seguito del ricevimento e della verifica della documentazione cartacea di cui al punto 6), e dei dati personali inseriti nella registrazione di cui al punto 7), il Ministero invia un messaggio di posta elettronica al Responsabile della Comunicazione per informarlo che il profilo è stato abilitato.

- Dopo aver inviato le comunicazioni e ottenuto i dati dalla Camera di Commercio e il numero di autorizzazione dal comune, è possibile inoltrare la domanda per i farmaci ai distributori intermedi [ Parafarmacia.it]

Posizionamento degli attori

6.1 Segmentazione

| Segmentazione |

Azienda |

Fatturato |

| Nuovi operatori dell'e-commerce |

Farmaè |

€ 80.301.000 (2021) |

| Amazon |

€ 50.896.531 (2022) |

| Catene internazionali di parafarmacia |

Medi-market |

€ 25.580.573 (2022) |

| GDO |

Bennet |

€ 1.516.478.000 (2021) |

| Conad |

€ 2.586.676.000 (2022) |

| Commercio al dettaglio |

Talea Group S.P.A. |

€ 80.301.000 (2021) |

| E' QUI S.P.A. |

€ 52.720.442 (2022) |

| G.S.M. - S.R.L. |

€ 51.497.256 (2021) |

Aziende

Farmaè

DUNS: P.IVA 02072180504

Fatturato:

80.3 milioni € (2021)

Descrizione:

Farmaè è un marchio di proprietà di Farmaè S.p.A., nato a Viareggio nel 2014 e quotato sul mercato AIM di Borsa Italiana da luglio 2019

Farmaè S.p.A oggi opera prevalentemente nell'eCommerce attraverso https://www.farmae.it/ e https://www.beautye.it/ con più di 37.000 referenze in 10 diverse categorie di prodotto commercializzate ma è presente anche sul territorio nazionale con 8 Farmaè Store in Toscana (2 a Viareggio, 1 a Cecina e 5 nei principali ospedali della Toscana) e un beautyè store a Viareggio.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2021 |

€ 80.301.000 |

| 2020 |

€ 65.401.954 |

| 2019 |

€ 37.408.345 |

Dati:

DUNS: P.IVA 02072180504

Indirizzo: Via Aurelia Nord, 141 - 55049 Viareggio (LU)

Numero di collaboratori: 80 ()

Medi-Market

DUNS: Medi-Market

Fatturato:

25.8 milioni € (2022)

Descrizione:

Fondata nel 2014 dall'imprenditore Yvan Verougstraete, Medi-Market è cresciuta rapidamente, grazie a due successivi aumenti di capitale, fino a raggiungere un fatturato atteso di 80 milioni di euro nel 2018.

Medi-Market è una catena di 30 parafarmacie e 16 farmacie in Belgio e Lussemburgo, più due saloni di bellezza e alcuni servizi di benessere domestico.

Il gruppo entrato nel mercato italiano ha acquistato Parashop Italia Srl dall'omonimo gruppo francese, che conta 63 negozi nel paese

Medi-Market, che fa leva su veri e propri supermercati parafarmaceutici, vanta anche un proprio e-commerce di successo nel Benelux. I negozi offrono un paniere medio di 6000 referenze e 200 marchi, che vanno dalla cosmesi, alla farmacia, al pronto soccorso, alla nutificazione dietetica, alla cura delle mamme e dei bambini.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2022 |

€ 25.580.573 |

| 2021 |

€ 13.685.606 |

| 2020 |

€ 8.285.453 |

Dati:

DUNS: Medi-Market

Indirizzo: Avenue Cicéron 7, 1140 Evere, Belgique

Bennet

DUNS: 45-910-8341

Fatturato:

1.5 miliardi € (2021)

Descrizione:

Bennet è un'azienda italiana nata nel 1964 a Como operante nel mercato degli ipermercati e dei centri commerciali. L'azienda fu fondata dai fratelli Ratti, Enzo e Sergio, commercianti titolari di un negozio di alimentari nel centro di Como che progressivamente allargò sul modello degli store americani.

Bennet, è leader nella grande distribuzione con un fatturato di 1,6 miliardi, 7mila dipendenti, 63 ipermercati in tutto il Nord Italia e 50 centri commerciali sparsi sul territorio.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2021 |

€ 1.516.478.000

|

| 2020 |

€ 1.484.479.000 |

| 2019 |

€ 1.397.645.000 |

Dati:

DUNS: 45-910-8341

Indirizzo: VIA CARLO GOLDONI, 11, Milano

Numero di collaboratori: 7000 ()

Pulker Farma Parafarmacie

DUNS: Pulker Farma Parafarmacie

Fatturato:

n/a

Descrizione:

Pulker Farma è una società italiana che si occupa della gestione di farmacie e parafarmacie sul territorio.

Le parafarmacie di Pulker Farma offrono cosmetici, articoli per la cura del corpo e accessori di bellezza, integratori alimentari per lo sport e per ogni altra necessità, rimedi omeopatici e fitoterapici, linee bio, farmaci.

Pulker Farma, conta già 10 parafarmacie a Roma, e 2 parafarmacie a Milano.

Dati:

DUNS: Pulker Farma Parafarmacie

Indirizzo: Roma, Italia

Weleda

DUNS: 945850246

Fatturato:

413.8 milioni € (2023)

Fonti esterne e notizie:

08/03/2024

- Weleda France a un chiffre d'affaires de 58 millions d'euros en 2022.

- Weleda France emploie 270 salariés.

- La France représente l'un des marchés les plus importants du groupe Weleda.

28/02/2023

- Le groupe a arrêté la production de médicaments homéopathiques dans son site alsacien.

- La filiale française a supprimé 126 emplois

- La France reste le second marché derrière l’Allemagne, soit 20 % du CA groupe

- Weleda s’appuie sur un réseau de distribution articulé autour des pharmacies, parapharmacies et enseignes spécialisées bio

06/07/2022

- Weleda met fin à sa production de produits homéopathiques sur son site de Huningue

- 127 emplois sont menacés sur les 290

- Le site tourne à 30% de ses capacités

- La production arrêtée en France, continuera en Allemagne

- Le groupe recherche un repreneur, la production s'arrêtera en 2023

- Le chiffre d'affaires du groupe en 2021 était de 60 millions d'euros

- On peut observer une baisse de 36% du chiffre d’affaires de Weleda en quatre ans

| Anno |

Fatturato |

| 2022 |

€ 9.020.835 |

| 2021 |

€ 9.542.272 |

| 2020 |

€ 9.161.491 |

Dati:

DUNS: 945850246

Nome legale: WELEDA

Indirizzo: 9 RUE EUGENE JUNG , 68330 HUNINGUE

Numero di collaboratori: Entre 250 et 499 salariés (2020)

Capitale: 3 400 000 EUR

Dati finanziari:

| Anno |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Fatturato |

61 798 079 |

79 369 250 |

90 002 977 |

94 760 328 |

91 588 276 |

87 527 050 |

80 790 753 |

| Margine lordo (€) |

41 942 245 |

54 712 135 |

62 868 366 |

67 200 185 |

64 405 987 |

62 133 201 |

61 555 048 |

| EBITDA (€) |

-9 737 589 |

-1 028 219 |

1 212 429 |

5 510 009 |

6 446 357 |

7 780 973 |

12 145 942 |

| Profitto operativo (€) |

-14 560 646 |

-5 366 053 |

-3 338 819 |

2 765 245 |

3 711 091 |

5 187 992 |

9 237 985 |

| Utile netto (€) |

-14 931 721 |

-6 465 754 |

-774 091 |

2 818 107 |

3 225 052 |

4 410 004 |

6 991 513 |

| Tasso di crescita del turnover (%) |

-22,1 |

-11,8 |

-5 |

3,5 |

4,6 |

8,3 |

- |

| Tasso di margine EBITDA (%) |

-15,8 |

-1,3 |

1,3 |

5,8 |

7 |

8,9 |

15 |

| Tasso di margine operativo (%) |

-23,6 |

-6,8 |

-3,7 |

2,9 |

4,1 |

5,9 |

11,4 |

| Capitale circolante (giorni di turnover) |

61 |

57,4 |

60,1 |

60 |

50,3 |

34,1 |

37,1 |

| Requisiti del capitale circolante (giorni di turnover) |

65,5 |

62,9 |

48,3 |

57,5 |

48,8 |

40,5 |

49,7 |

| Margine netto (%) |

-24,2 |

-8,1 |

-0,9 |

3 |

3,5 |

5 |

8,7 |

| Valore aggiunto / fatturato (%) |

24,3 |

31,3 |

32,9 |

35,2 |

37 |

37,9 |

45,1 |

| Salari e addebiti sociali (€) |

20 032 664 |

20 103 181 |

21 851 386 |

21 798 231 |

20 400 951 |

20 358 967 |

19 583 222 |

| Stipendi / turnover (%) |

32,4 |

25,3 |

24,3 |

23 |

22,3 |

23,3 |

24,2 |

Manager dell'azienda:

| Posizione lavorativa |

Nome |

Cognome |

Età |

Profilo Linkedin |

| Président du directoire |

Ludovic, Guillaume, Régis |

RASSAT |

54 |

|

| Président du conseil de surveillance |

Alois |

MAYER |

59 |

|

| Directeur général, Membre du directoire |

Jean-Yves |

SAFFROY |

58 |

|

| Vice-président du conseil de surveillance |

Nataliya |

ROBMANN |

58 |

|

| Membre du conseil de surveillance |

Michaël, Georges |

BRENNER VOLONTE |

53 |

|

Talea Group S.P.A.

DUNS: NA

Fatturato:

80.3 milioni € (2021)

Descrizione:

Talea Group pone al centro dei propri valori e delle proprie azioni le Persone e le Aziende per soddisfarne bisogni e desideri, con un approccio che integra semplicità, specificità, sostenibilità e sicurezza. In analogia con il metodo di propagazione vegetativa da cui prende il nome, Talea Group fonda la sua identità sulla cultura digitale e sulla capacità di coltivare e far prosperare le opportunità per gli stakeholders, attraverso soluzioni digitali innovative e sostenibili orientate sempre ad essere la migliore e più veloce risposta alle esigenze del consumatore,

delle aziende e di tutti i partner.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2021 |

€ 80.301.000 |

| 2020 |

€ 65.401.954 |

| 2019 |

€ 37.408.345 |

E' QUI S.P.A.

DUNS: NA

Fatturato:

52.7 milioni € (2022)

Descrizione:

E' QUI parafarmacie è una catena di parafarmacie specializzata nel commercio al dettaglio e presente in tutta Italia, con sede legale a Milano.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2022 |

€ 52.702.442 |

| 2021 |

€ 44.982.712 |

| 2020 |

€ 40.828.173 |

G.S.M. S.r.l.

DUNS: NA

Fatturato:

51.4 milioni € (2021)

Descrizione:

G.S.M. Srl con l’insegna Più Medical Parafarmacia rappresenta l’evoluzione della parafarmacia in Italia. Leader in territorio nazionale, l’azienda è presente con più di 55 parafarmacie a servizio e 180 parafarmacie a libero servizio.

Fonti esterne e notizie:

| Anno |

Fatturato |

| 2021 |

€ 51.497.256 |

| 2020 |

€ 52.053.551 |

| 2019 |

€ 57.616.755 |