Summary

Le marché mondial du prêt-à-porter féminin est très fragmenté, avec une variété de segments allant du luxe à l'entrée de gamme. Le marché français en particulier connaît des difficultés structurelles, les marques de milieu de gamme luttant dans un contexte de contraction généralisée du marché accentuée par les mouvements sociaux et la pandémie de COVID-19 en 2020. La demande est influencée par des tendances telles que la montée de la conscience environnementale et sociale, où 28% des consommateurs ont déclaré avoir réduit leurs achats de vêtements pour des raisons éthiques.

La numérisation a été significative, le commerce électronique gagnant en traction alors que le commerce de détail traditionnel est confronté à des défis, une tendance alimentée par la présence en ligne croissante des consommateurs et les services de click & collect. Les producteurs sont de plus en plus scrutés pour leurs engagements sociaux et environnementaux, avec des acteurs majeurs comme H&M en tête de l'indice de transparence avec un score de 73%. Malgré les revers causés par la crise sanitaire, un mouvement de slow fashion émerge parallèlement aux avancées technologiques, remodelant la dynamique du marché.

Tendances du marché du prêt-à-porter féminin en France et dynamique des consommateurs

Sur le marché français du prêt-à-porter féminin, une tendance notable est l'évolution vers une mode écologiquement et socialement responsable, un nombre croissant de consommateurs privilégiant la durabilité dans leurs choix vestimentaires. Le marché est toutefois confronté à des défis considérables en raison de difficultés structurelles et d'une contraction notable des ventes, les mouvements sociaux et la crise du Covid-19 accentuant encore le déclin. Du point de vue de la demande, les consommateurs font preuve d'une sensibilité marquée au prix, environ 80 % d'entre eux le considérant comme un facteur clé lors de l'achat de vêtements. Notamment, le segment de marché moyen, qui comprend des marques comme H&M et Zara, connaît une saturation et une concurrence.

Dans le même temps, les segments d'entrée de gamme et de luxe résistent relativement mieux aux pressions du marché. Un aspect intéressant du comportement des consommateurs est que si près de 80 % des femmes font des achats fréquents de vêtements, la dépense moyenne par transaction est modérée, avec des chiffres oscillant entre environ 45 et 65 euros, variant selon le groupe d'âge. Les 55-64 ans sont ceux qui investissent le plus dans le prêt-à-porter, suivis par les jeunes et les personnes d'âge moyen. L'émergence et la croissance du commerce électronique constituent un changement fondamental dans le paysage de la vente au détail.

La proportion des ventes de vêtements réalisées en ligne a bondi d'environ 14 % à 26 %, une tendance catalysée par les fermetures d'établissements induites par les pandémies et les mesures de distanciation sociale. Cette évolution vers les plateformes numériques est significative, étant donné que le commerce électronique a enregistré une augmentation impressionnante de sa part de marché en l'espace d'un peu plus de trois ans.

Malgré les difficultés rencontrées, le marché français du prêt-à-porter féminin se caractérise par sa souplesse et s'aligne sur les tendances de consommation dominantes qui privilégient la responsabilité sociale et environnementale. L'adoption de la mode éthique est en hausse, avec plus d'un quart des consommateurs qui réduisent leurs achats de vêtements pour des raisons éthiques ou écologiques.

En conclusion, le marché français du prêt-à-porter féminin traverse une période de changement, marquée par la demande de durabilité des consommateurs, l'omniprésence de la fast fashion et la montée en puissance du commerce électronique. Bien que les ventes aient été impactées par des facteurs économiques et sociaux, les initiatives centrées sur la production éthique et la transformation numérique présentent de nouvelles voies de croissance et d'innovation dans le secteur.

Les grandes tendances : Les grandes marques qui façonnent le marché du prêt-à-porter féminin

Dans le paysage diversifié et en constante évolution du prêt-à-porter féminin, une matrice de marques de premier plan revendique diverses niches, chacune apportant une esthétique et une stratégie de marché uniques qui reflètent les préférences des consommateurs contemporains. La riche tapisserie du marché comprend des noms de premier plan qui peuvent être grossièrement classés dans différents segments du marché, de la mode rapide à l'élégance intemporelle des vêtements de luxe.

- Les adeptes de la mode rapide et du milieu de gamme

Parmi les forces motrices du secteur figurent les marques de fast fashion et de milieu de gamme, connues pour leur rapidité d'exécution et leur capacité à mettre les dernières tendances des défilés à la portée du plus grand nombre et à des prix abordables. Des marques comme Kiabi et Gémo se sont fait un nom dans l'entrée de gamme, en proposant des articles tendance à des prix abordables, répondant ainsi aux besoins d'un large public à la recherche d'une mode rapide et peu coûteuse. H&M et Zara se distinguent dans le segment moyen de gamme, souvent loués pour leur capacité à capter l'air du temps et à le traduire en collections convoitées qui trouvent un écho auprès des acheteurs soucieux de leur style. Avec une empreinte mondiale étendue, ils sont devenus des piliers pour les consommateurs à la recherche de vêtements à la mode qui équilibrent le coût et la perception de la qualité.

- Pionniers du jeu pur

S'aventurant dans le domaine numérique, les pure players comme Veepee et Asos se sont imposés comme des forces redoutables sur le marché du prêt-à-porter. Ces plateformes exclusives en ligne sont passées maîtres dans l'art du commerce électronique, offrant une vaste sélection de vêtements à portée de main des consommateurs, souvent personnalisés en fonction de leurs goûts individuels. Leur agilité dans l'espace numérique leur a permis de proposer des offres de différentes marques et de s'adapter rapidement à l'évolution des tendances du marché.

- Lignée luxueuse et haut de gamme

Au sommet de la pyramide de la mode, les marques de luxe telles qu'Hermès et Prada exsudent l'exclusivité et l'artisanat, s'adressant aux échelons supérieurs du marché où l'héritage et le prestige de la marque dictent la désirabilité. Ces grandes maisons sont depuis longtemps associées à une qualité inégalée et à des créations qui transcendent les caprices saisonniers, ce qui leur a permis de s'imposer comme des références pour le secteur. Non loin de là, les concurrents haut de gamme Sandro et Maje proposent un mélange de luxe accessible, capturant le cœur de ceux qui recherchent une qualité supérieure sans s'aventurer dans les royaumes opulents du véritable luxe. Ces marques proposent des vêtements contemporains

to understand this market

Detailed content

Inforamtion

Inforamtion

- Number of pages : 30 pages

- Format : Digital and PDF versions

- Last update : 19/05/2023

Summary and extracts

1 Synthèse du marché

1.1 Définition et périmètre de l'étude

Le prêt-à-porter désigne l’ensemble des articles vestimentaires produits en série grâce à une standardisation des tailles. Il s’oppose donc au sur-mesure. Sont par ailleurs exclus de cette étude les chaussures et accessoires non textiles, ainsi que les produits destinés aux enfants.

Le marché mondial du prêt-à-porter féminin est en expansion, notamment en raison du dynamisme des marchés d'Asie-Pacifique et des États-Unis qui tirent la croissance. Le marché est par ailleurs caractérisé par une structure atomisée, aucune entreprise ne représentant plus de 3% de parts de marché du secteur en 2022. [Research and Market]

De même, le marché français du prêt-à-porter féminin est fragmenté et se divise en plusieurs segments, chacun dominé par des marques leaders. En effet, le marché se divise en fonction de la gamme de prix proposée, entre entrée de gamme (Kiabi, Gémo) et prêt-à-porter de luxe (Hermès, Prada) en passant par le milieu de gamme (H&M, Zara, Camaïeu) et le haut de gamme (Sandro, Maje). A ces acteurs s’ajoutent notamment les purs-players, comme Veepee ou Asos.

Cette très forte fragmentation a entraîné une saturation de l'offre qui pèse sur le marché français du prêt-à-porter féminin, en particulier sur les enseignes milieu de gamme qui représentent une large majorité des acteurs.

Le marché français du prêt-à-porter rencontre en effet des difficultés qui se manifestent par une contraction structurelle des ventes de prêt-à-porter en France. Ce recul a été accentué par les mouvements sociaux de 2019 et la crise de la Covid-19 de 2020. Cependant, comparé au dernier trimestre de 2020, la même période en 2021 a vu son chiffre d'affaires croître de 33%. [Fashion Network]

Cependant, le marché du prêt-à-porter féminin évolue en fonction de tendances qui constituent d’importants relais de croissance. L’engagement social et environnemental constitue particulièrement l’enjeu principal de la filière. À cela s’ajoutent la digitalisation du marché et l’influence significative des campagnes de marketing et de communication.

1.2 Le marché mondial du prêt à porter féminin

Le marché mondial du prêt-à-porter féminin est en croissance mais cet essor s’explique principalement par le dynamisme des marchés asiatiques et des Etats-Unis. Le marché mondial de l’habillement féminin a été estimé à *** milliards de dollars américains en **** et devrait croître à un TCAC ...

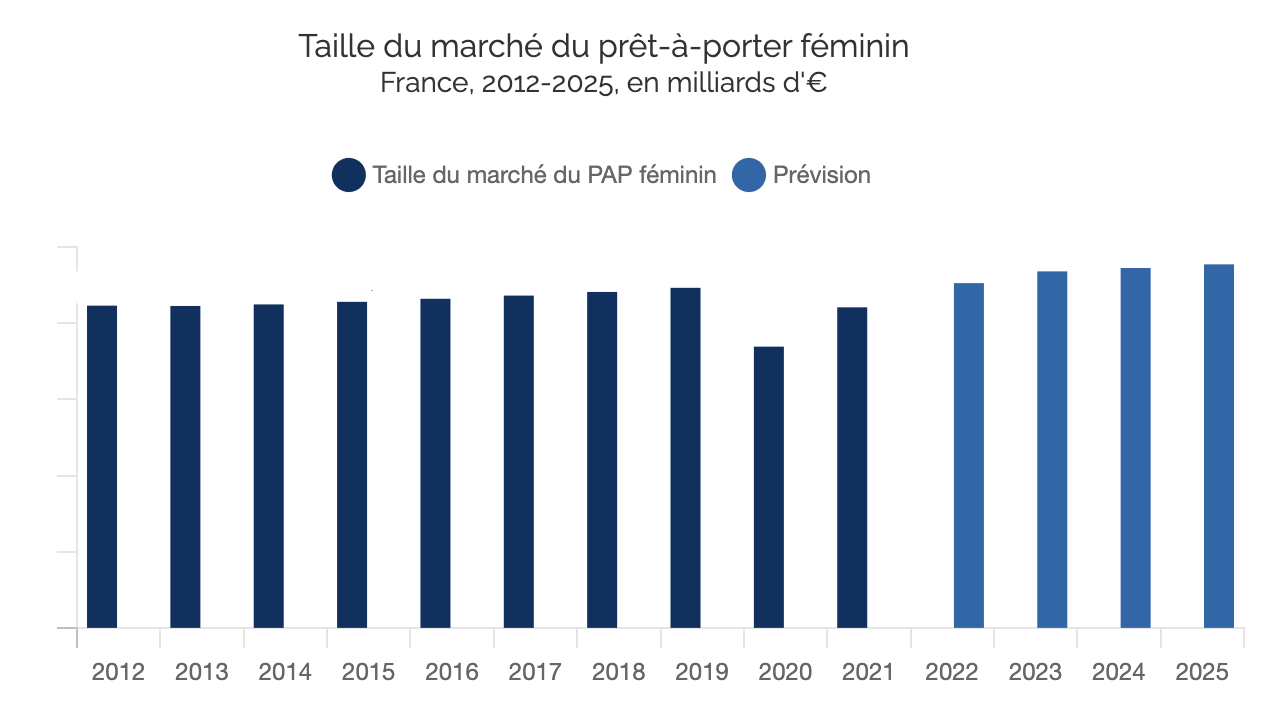

1.3 Le marché français en difficulté

Le marché français du prêt-à-porter féminin connaît de fortes difficultés structurelles, qui touchent surtout le segment du milieu de gamme. Avant la crise du Covid, le marché était estimé à **,* milliards d'euros. Les différents confinements subis en **** ont entrainé une chute de près de ...

1.4 Le commerce extérieur du prêt à porter féminin

Les importations de prêt-à-porter féminin peuvent être estimées à partir de la part des importations provenant de Chine. En effet, **,*% des importations de prêt-à-porter féminin sont venues de Chine en **** et cette part s'élevait à * ***,* millions d'euros d'après Fashion Network. Le montant des importations ...

1.5 L'effet du Covid-19

La crise du Covid-** a fortement impacté le marché du prêt-à-porter, comme le montre le graphique ci-dessous qui illustre l'évolution du chiffre d'affaires en valeur du commerce de détail d'habillement en magasin spécialisé (***). En raison du confinement et de la chute de la fréquentation des ...

2 Analyse de la demande

2.1 Profil des consommateurs

Qui achète ?

Le graphique ci-dessous montre que les catégories d'âge qui dépensent le plus en prêt-à-porter sont les **-** ans et dans une moindre mesure les moins de ** ans et les **-** ans. [***]

Budget moyen dédié au prêt-à-porter par femme et par ...

2.2 Déterminants de la demande

Source: ****

Pour leurs achats de prêt-à-porter, les Françaises s'inspirent en premier lieu de leur entourage (***) et des personnes du quotidien.

François-Marie Grau, secrétaire général de la Fédération française du prêt-à-porter féminin, affirme ainsi : "Les Françaises s'inspirent davantage ...

2.3 Tendances de la demande : la RSE, enjeu majeur

Les marques de prêt-à-porter sont confrontées à un phénomène de déconsommation qui s'amplifie. [***]

La première raison pour laquelle la consommation de prêt-à-porter féminin diminue est la baisse du pouvoir d'achat des ménages et les arbitrages sur les postes de dépenses ...

3 Structure du marché

3.1 Chaîne de valeur du prêt-à-porter

Le marché du prêt-à-porter féminin se répartit en différentes étapes illustrées ci-dessous. En utilisant des matières premières, les producteurs de textiles fabriquent et fournissent ces textiles aux producteurs de prêt-à-porter. Ces producteurs de prêt-à-porter confectionnent des collections de produits ...

3.2 Distribution

Les chiffres suivants ne sont pas spécifiques au prêt à porter féminin, mais à l'ensemble de la catégorie, sans faire de distinction de genre car ces chiffres là étaient indisponibles, nous avons cependant jugés utile de fournir les suivants :

La production en valeur

Si la demande des consommateurs ...

3.3 La distribution : une croissance de l'e-commerce

Magasin ou Internet ? Une croissance de l'e-commerce

Distribution du prêt à porter pour femmes France, ****-****, en pourcentage Source: ****

Marquée par la crise sanitaire et les confinements, l'année **** a poussé les clientes à se tourner vers internet pour leurs achats de vêtements, en effet, la part de vêtements ...

3.4 Les acteurs : un marché très segmenté

Les acteurs du prêt à porter féminin

Le marché du prêt à porter féminin est très segmenté, on retrouve une multitude d'acteurs. On peut citer le podium en parts de marchés des acteurs dans les dépenses au dernier trimestre de **** [***] :

Zara (***) Cache Cache (***) Kiabi (***)

On peut ...

4 Analyse de l'offre

4.1 Types de produits

Le prêt-à-porter pour femmes se compose de deux catégories principales : les pièces de dessus et les petites pièces de dessus qui peuvent être décomposées et résumées comme ci-dessous.

Les pièces de dessus comprennent :

Les vêtements de protection : manteaux, imperméables, ...

4.2 Les prix

Evolution générale des prix

Le graphique ci-dessous illustre l'évolution des prix à la consommation des vêtements pour femmes (***), sur-mesure ou prêt-à-porter. Si cette catégorie ne correspond pas exactement au périmètre de l'étude, le graphique reste révélateur d'une tendance dominante sur ...

4.3 Enjeux et tendances de l'offre

Enjeux majeurs

Parmi les thèmes stratégiques considérés comme importants par les entreprises du secteur, l'engagement social et environnemental arrive en première position, l'ensemble des professionnels interrogés le considérant comme un sujet crucial du marché. La mise en place d'une stratégie data bien définie ...

5 Règlementation

5.1 Règlementation

La vente en magasin

La vente en magasin est soumise à certaines règles résumées par Legalplace :

Normes de sécurité et d’accessibilité [***] Affichages obligatoires à l’attention des employés Indication des prix à l’intérieur et à l’extérieur du magasin en TTC et en euros Cotisation obligatoire ...

6 Positionnement des acteurs

6.1 Segmentation

Plusieurs géants spécialisés ou non se démarquent sur le marché français du prêt-à-porter :

l’Association familiale Mulliez (***) le groupe familial Beaumanoir (***) le groupe Inditex (***) le groupe Hennes & Mauritz (***) le groupe LVMH (***) : le groupe Kering (***) : le groupe SMCP (***) :

Le tableau ci-dessous reflète par ailleurs ...

- Inditex groupe (Zara)

- Camaïeu

- SMCP Groupe (Sandro)

- Chanel

- Zalando

- Kiabi Europe

- La Halle

- Beaumanoir Groupe

- GEMO (Eram Groupe)

- H&M Groupe

- Comptoir des Cotonniers (Fast Retailing Group)

- The Kooples Diffusion

- Maus Frères

- SRP group (Showroomprivé)

- Naf Naf

- Les 3 Suisses

- Doudounes JOTT

- Mytheresa

- Blanche Porte

- Galeries Lafayette

- Printemps Groupe

- SMCP Groupe (Claudie Pierlot)

- SMCP Groupe (Maje)

- Zadig et Voltaire

- Kookaï

- Indies Groupe

- Forever 21

- Grain de Malice

- Maison Montagut - Le Chatelard

- Isabel Marant

- Vinted

- Sonia Rykiel

- Abercrombie & Fitch

- American Eagle Outfitters

- Ann Taylor (Ann Inc.)

- Pierre Cardin

- Eric Bompard

- Massimo Dutti (Inditex groupe)

- Almé

List of charts

- Size of the global women's ready-to-wear market

- Women's ready-to-wear market size

- Ready-to-wear brands preferred by 18-30 year-olds

- Average ready-to-wear budget per woman and age group

- What kind of clothes do you buy?

All our studies are available online in PDF format

Take a look at an example of our research on another market!

Latest news

Beaumanoir: La Halle's successful turnaround in the ready-to-wear sector - 25/03/2024

Beaumanoir: La Halle's successful turnaround in the ready-to-wear sector - 25/03/2024

- - Beaumanoir group sales: 2.2 billion euros.

- - Number of La Halle stores acquired by the Beaumanoir group in 2020: 366 out of 830.

- - Number of La Halle employees taken over: 2,500 out of 5,500.

- - La Halle sales in 2023: 550 million euros.

- - Amount invested over the last three years to renovate and equip La Halle outlets: 33 million euros.

- - Planned investment to modernize La Halle outlets: over 100 million euros.

- - Share of e-commerce in the Beaumanoir Group's overall business: 15%.

- - Sarenza sales: 120 million euros.

- - Internet sales (e-commerce): 320 million euros.

Showroomprivé progresses despite textile crisis - 14/03/2024

Showroomprivé progresses despite textile crisis - 14/03/2024

- - Showroomprivé sales volume: over 1 billion euros, Showroomprivé Ebitda: 21%, or 24 million euros.

- - Decrease in orders: 5.6%, for a total of 12.9 million orders.

- - Sport and lifestyle sales: 66% growth by 2023.

- - Travel and leisure segment: 12% increase.

- - Marketplace sales: 40 million euros, up 85%.

- - International business (Spain, Portugal, Italy and Belgium): 10% growth.

- - Sales: up 3% to 677 million euros.

Chanel invests in Italy again: new joint for Gensi Group - 29/02/2024

Chanel invests in Italy again: new joint for Gensi Group - 29/02/2024

- **Chanel investment in the Gensi Group Footwear Factory**:

- - Inauguration of a new 3,000-square-meter splicing department at the Mosciano Sant'Angelo (Teramo) production site.

- - Activation of 4 new production lines of 70 meters each.

- - Currently, 6 production lines are in operation, with a plan to double them in the next 3 years through the inclusion of new professional resources.

- **Corporate Sustainability Initiatives**:

- - Formation of 3 working groups dedicated to the company's environmental sustainability a year ago.

- - Reduction in energy consumption and processing waste.

- - Advances in recycling and reuse.

- - Launch of in-house training institute "M'Astri Nascenti" in collaboration with Arsutoria School, with 60 people trained to date.

- **Workforce and Hiring Plans**:

- - Currently, the company has more than 660 employees, of whom more than 120 are hemlines.

- - New hires are planned to further increase the workforce.

- **Manufacturing Chanel and Italian Supply Chain**:

- - Chanel shoes are designed in France but produced in Italy.

- - Italian companies controlled by Chanel involved in production: Roveda of Parabiago (acquired in 1999), Gensi of Giulianova (acquired in 2015), and Ballin Shoes (acquired in 2020).

Zadig & Voltaire: founder takes over with his brother - 25/01/2024

Zadig & Voltaire: founder takes over with his brother - 25/01/2024

- Zadig & Voltaire was founded in 1997 by brothers Thierry and Arnaud Gillier.

- Thierry Gillier, the brand's main shareholder, owns over 70% of the capital.

- Peninsula Capital, a Luxembourg fund, has held a share of the remaining capital since 2020.

- Arnaud Gillier was appointed president of the company on January 17, succeeding Rémy Baume.

- The company has 1,800 employees. Zadig & Voltaire has 350 stores.

- Brand sales in 2023 reached almost 450 million euros.

- The brand's operating profit was 70 million euros in 2022.

- The accessories category, including leather goods, accounts for over 40% of the brand's sales.

- The French market generates 30% of the brand's sales.

- A boutique inaugurated in Mexico in December.

Kiabi's resilience in the face of the textile crisis - 24/01/2024

Kiabi's resilience in the face of the textile crisis - 24/01/2024

- Kiabi is 45 years old and belongs to the Mulliez galaxy.

- Kiabi posted sales of 2.2 billion euros last year, up 1%

- kiabi claims 23 million customers in 26 countries.

- Kiabi has 606 points of sale and 15-20% of its sales are made online.

- The brand is number 1 in France in terms of volume, and vies for first place with Intersport in terms of value every year.

- It has attracted 1 million new customers with the launch of its second-hand service in 2020.

- The debt-free Kiabi continues to expand, recently entering markets in Uruguay, New Caledonia and Egypt.

- Kiabi plans to become the world's "favorite responsible and accessible fashion brand for families

- The company has never deviated from its strategy of offering "fashion at low prices".

- Kiabi has also launched corners in hypermarkets in Belgium, Italy and France, as well as tests at Decathlon.

- Kiabi is testing clothing rental in three stores.

Host and Primark: The nightmare continues for H&M, overtaken by Shein - 15/12/2023

Host and Primark: The nightmare continues for H&M, overtaken by Shein - 15/12/2023

- H&M posted annual sales up 6% to 21 billion euros

- Spanish brand Zara saw an 11% increase in sales for the first nine months of the year, representing 25.6 billion euros and a profit in excess of 4 billion euros.

- British brand Primark achieved sales in excess of 23 billion euros at the end of its September trading year.

- Chinese online retailer Shein is targeting sales of €40 billion this year, while its rival Temu is aiming for €33 billion.

- H&M reduced the number of its stores and cut 1,500 jobs last year as part of a rescue plan.

Companies quoted in this study

This study contains a complete overview of the companies in the market, with the latest figures and news for each company. :

")

")

")

")

Choosing this study means :

Choosing this study means :

Access to more than 35 hours of work

Our studies are the result of over 35 hours of research and analysis. Using our studies allows you to devote more time and added value to your projects.

Benefit from 6 years' experience and over 1,500 industry reports already produced

Our expertise enables us to produce comprehensive studies in all sectors, including niche and emerging markets.

Our know-how and methodology enable us to produce reports that offer unique value for money.

Access to several thousand articles and paid-for data

Businesscoot has access to all the paid economic press as well as exclusive databases to carry out its market research (over 30,000 articles and private sources).

To enhance our research, our analysts also use web indicators (semrush, trends, etc.) to identify market trends and company strategies. (Consult our paying sources)

Guaranteed support after your purchase

A team dedicated to after-sales service, to guarantee you a high level of satisfaction. +44 238 097 0676

A digital format designed for our users

Not only do you have access to a PDF, but also to a digital version designed for our customers. This version gives you access to sources, data in Excel format and graphics. The content of the study can therefore be easily retrieved and adapted for your specific needs.

Our offers :

Our offers :

le marché du prêt-à-porter féminin | France

- What are the figures on the size and growth of the market?

- What is driving the growth of the market and its evolution?

- What is the positioning of companies in the value chain?

- Data from several dozen databases

Pack 5 études (-15%) France

- 5 études au prix de 75,6€HT par étude à choisir parmi nos 800 titres sur le catalogue France pendant 12 mois

- Conservez -15% sur les études supplémentaires achetées

- Choisissez le remboursement des crédits non consommés au terme des 12 mois (durée du pack)

Consultez les conditions du pack et de remboursement des crédits non consommés.

Our customer references

They have consulted our studies

Discover the opinions (+500)

Malcolm Vincent

Astoria Finance

Gregoire de Castelnau

Stags Participations

Timothé Huignard

PWC

Paul-Alexis Kebabtchieff

BCG

Aymeric Granet

Publicis Consultant